Descargado 24 veces

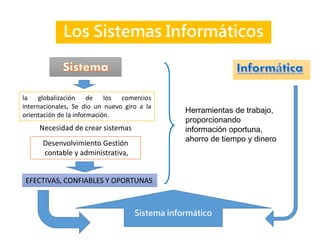

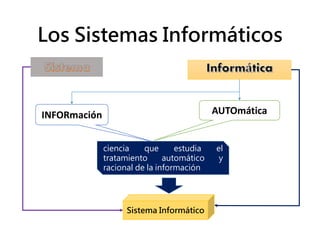

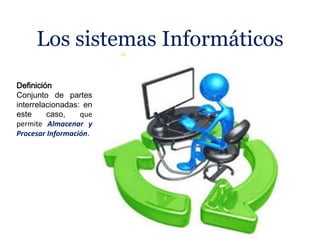

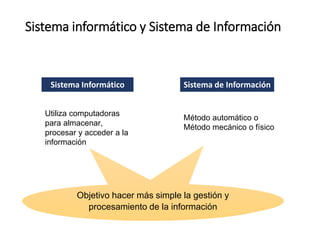

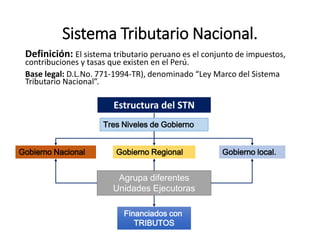

Los sistemas informáticos se han vuelto herramientas fundamentales para el procesamiento y almacenamiento de información de manera automática y eficiente. Estos sistemas están conformados por componentes físicos y lógicos que permiten gestionar grandes volúmenes de datos, información y conocimiento de forma más sencilla. El sistema tributario peruano también se ha digitalizado para facilitar el cumplimiento de obligaciones tributarias y la recaudación de ingresos para los gobiernos nacional, regionales y locales.