Descargado 301 veces

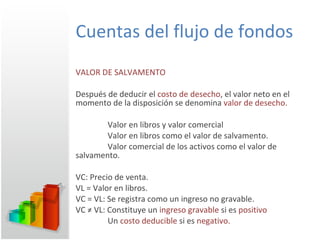

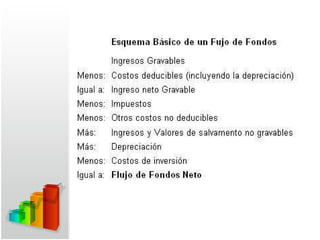

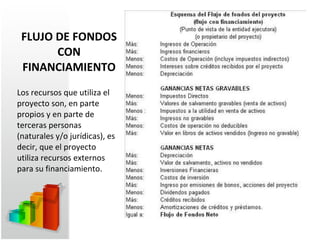

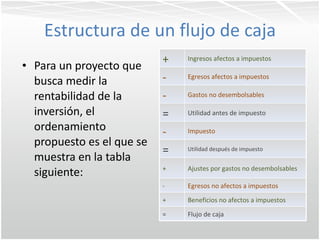

El documento habla sobre el flujo de fondos de un proyecto. Explica que el flujo de fondos sistematiza los costos y beneficios de un proyecto a lo largo del tiempo. Detalla los elementos del flujo de fondos como ingresos, costos de inversión, operación, impuestos y valor de salvamento. También explica conceptos como depreciación, costos y cómo construir el flujo de fondos.