Descargado 13 veces

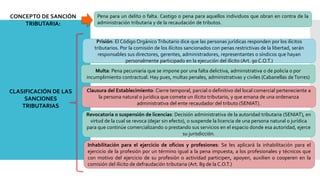

Este documento define y clasifica los ilícitos tributarios según la legislación venezolana. Explica que los ilícitos tributarios son violaciones a las normas tributarias y constituyen delitos penales. Se dividen en ilícitos formales, relacionados con incumplimientos administrativos, e ilícitos materiales como evasión de impuestos. El ilícito más grave es la divulgación no autorizada de información confidencial de terceros. Las sanciones incluyen prisión para directivos de empresas y multas pecuniarias.