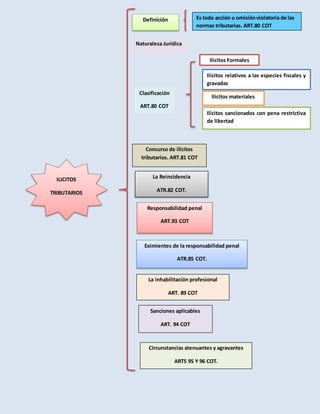

Este documento resume los principales aspectos de los ilícitos tributarios según el Código Orgánico Tributario de Venezuela. Define ilícitos tributarios, los clasifica en ilícitos formales, relativos a especies fiscales, materiales y sancionados con pena de prisión, y explica teorías sobre su naturaleza jurídica. También cubre temas como concurrencia de ilícitos, reincidencia, responsabilidad penal, eximientes, inhabilitación profesional, sanciones aplicables, y circunstancias atenuantes y

![Delitos tributarios diapositiva[1]](https://cdn.slidesharecdn.com/ss_thumbnails/delitostributariosdiapositiva1-130205101713-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)