Descargado 480 veces

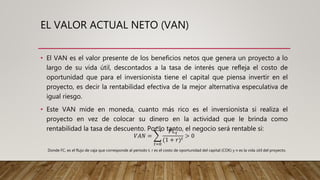

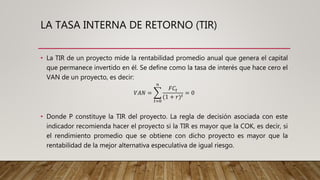

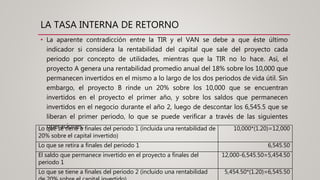

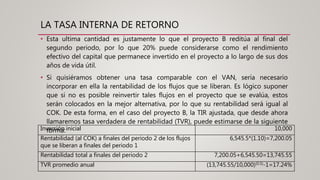

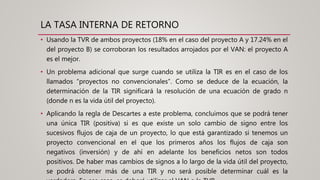

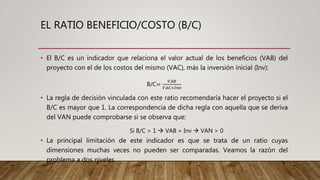

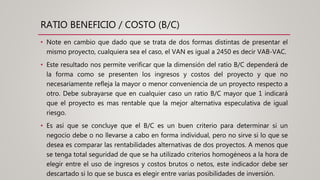

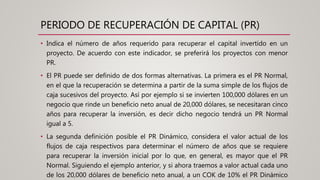

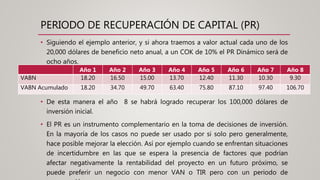

El documento presenta diversos indicadores para evaluar la rentabilidad de proyectos de inversión, incluyendo el Valor Actual Neto (VAN), la Tasa Interna de Retorno (TIR) y el ratio Beneficio/Costo (B/C). Se destacan las diferencias entre estos indicadores y sus implicaciones en la toma de decisiones, enfatizando que el VAN considera la rentabilidad del capital, mientras que la TIR no lo hace. También se menciona el Periodo de Recuperación (PR) como un criterio adicional para determinar la viabilidad de un proyecto.