Descargado 47 veces

El documento presenta el informe anual integrado de 2013 de Grupo Bimbo. Resume los principales logros del año, incluyendo un aumento del 1.7% en las ventas netas consolidadas a $176,041 millones de pesos. Destaca el crecimiento de la utilidad de operación de 42% y de la utilidad neta de 96.5%. También describe los avances en innovación de productos, sustentabilidad ambiental, y desarrollo de colaboradores y comunidades.

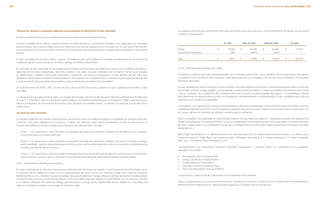

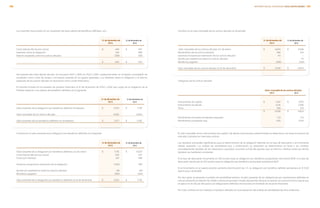

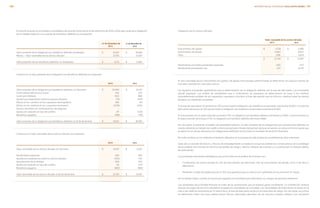

![Bimbo diapositivas[1]](https://cdn.slidesharecdn.com/ss_thumbnails/bimbodiapositivas1-100518122113-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)