Informe de análisis 06 06 2011

•

0 recomendaciones•65 vistas

El documento resume la situación de los mercados financieros durante la semana del 6 al 13 de junio. Las bolsas cayeron levemente, menos de un 2%, mientras que los bonos soberanos de alta calidad se mantuvieron estables. El euro se fortaleció frente al dólar debido al apoyo a Grecia y las dudas sobre la economía estadounidense. Las materias primas se corrigieron después de subir fuertemente. En general, se espera que los mercados se mantengan bloqueados en el corto plazo debido a la in

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Informe de análisis 06 06 2011

Similar a Informe de análisis 06 06 2011 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Último

Último (20)

Informe de análisis 06 06 2011

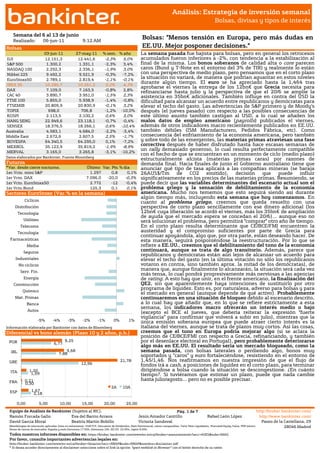

- 1. http://www.ebankinter.com/ Semana del 6 al 13 de junio Realizado: 9:12 AM 27-may-11 % sem. % año DJI 12.441,6 -2,3% 5,0% S&P 500 1.331,1 -2,3% 3,4% NASDAQ 100 2.336,1 -1,9% 3,0% Nikkei 225 9.521,9 -0,3% -7,2% EuroStoxx50 2.819,4 -1,1% -0,1% IBEX 35 10.261,2 0,2% 4,3% DAX 7.163,5 -0,8% 2,8% CAC 40 3.951,0 -1,5% 2,3% FTSE 100 5.938,9 -1,4% -0,8% FTSEMIB 20.830,9 -0,1% 3,2% TOPIX 706,8 -1,2% -10,0% KOSPI 2.100,2 0,6% 3,0% HANG SENG 23.118,1 -0,7% -0,4% SENSEX 18.266,1 0,6% -10,4% Australia 4.684,0 -2,2% -3,4% Middle East 2.607,5 2,5% -1,7% BOVESPA 64.295,0 0,1% -7,2% MEXBOL 35.819,2 -1,9% -8,9% MERVAL 3.265,8 -3,1% -10,2% Futuros Último Var. Pts.% día 1er.Vcto. mini S&P 1.297 0,8 0,1% 1er Vcto. DAX 7.096,0 -20,0 -0,3% 1er Vcto. EuroStoxx50 2.772 -12 -0,4% 1er Vcto.Bund 125,3 0,1 0,1% Equipo de Análisis de Bankinter (Sujetos al RIC). Pág. 1 de 7 http://broker.bankinter.com/ Ramón Forcada Gallo Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David Garcia Moral Eva del BarrioBeatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warrated Equity Value, PER teórico. 28046 Madrid Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h. Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón. Datos elaborados por Bankinter, Fuente Bloomberg *Var. desde cierre nocturno. li Bolsas: "Menos tensión en Europa, pero más dudas en EE.UU. Mejor posponer decisiones." 06-jun-11 2.789,1 Diferencial vs bono alemán (Plazo 10 y 2 años, p.b.) 4.583,1 1.300,2 9.492,2 698,0 18.376,5 2.292,3 7.109,0 10.285,7 12.151,3 35.123,9 2.113,5 22.949,6 Sectores EuroStoxx (Var.% en la semana) Bolsas 5.855,0 20.809,9 3.890,7 2.672,6 3.165,0 64.340,5 Información elaborada por Bankinter con datos de Bloomberg Análisis: Estrategia de inversión semanal Bolsas, divisas y tipos de interés 03-jun-11 -5% -4% -3% -2% -1% 0% 1% Autos Banca Mat. Primas Químico Construcción Energía Serv. Fin. No cíclicos Industriales Seguros Media Farmaceúticas Tecnología Telecoms Utilities Tecnología Distribución Cíclicos La semana pasada fue bajista para bolsas, pero en general los retrocesos acumulados fueron inferiores a -2%, con tendencia a la estabilización al final de la misma. Los bonos soberanos de calidad alta o core parecen caros (Bund y T-Note en el entorno del 3% de TIR) y realmente lo están con una perspectiva de medio plazo, pero pensamos que en el corto plazo la situación no variará, de manera que podrían aguantar en estos niveles durante algún tiempo. El euro se ha apreciado hasta la 1,464 tras aprobarse el viernes la entrega de los 12bn€ que Grecia necesita para refinanciarse hasta julio y la perspectiva de que el 20/6 se amplíe la asistencia en 35bn€ adicionales. También influye en contra del USD la dificultad para alcanzar un acuerdo entre republicanos y demócratas para elevar el techo del gasto. Las advertencias de S&P primero y de Moody’s después (el jueves pasado) con respecto a las posibles consecuencias de este último asunto también castigan al USD, a lo cual se añaden los malos datos de empleo americano (payrolls) publicados el viernes, además de otros indicadores macro recientemente publicados en EE.UU. también débiles (ISM Manufacturero, Pedidos Fábrica, etc). Como consecuencia del enfriamiento de la economía americana, pero también y sobre todo de las emergentes, las materias primas atraviesan una fase correctiva después de haber disfrutado hasta hace escasas semanas de un rally demasiado generoso, lo cual resulta perfectamente compatible con el hecho de que se encuentran en un momento de ciclo (medio plazo) estructuralmente alcista (materias primas caras) por razones de demanda final. Hacia finales de junio el Gobierno australiano tiene que anunciar qué tipo de tasa aplicará a las compañías mineras (se baraja 26AUS$/Tm de CO2 emitido), decisión que puede influir significativamente en los precios de las materias primas. Resumiendo, se puede decir que las variables determinantes del escenario actual son el problema griego y la sensación de debilitamiento de la economía americana. Mucho nos tememos que esto seguirá siendo así durante algún tiempo más, incluyendo esta semana que hoy comenzamos. En cuanto al problema griego, creemos que queda resuelto con una perspectiva de corto plazo sencillamente con ese dinero adicional (los 12bn€ cuya liberación se acordó el viernes, más los 35bn€ de ampliación de ayuda que el mercado espera se concedan el 20/6)… aunque eso no será solucionar el problema, pero permitirá "comprar" otro año de tiempo. En el corto plazo resulta determinante que CE/BCE/FMI encuentren la austeridad y el compromiso suficientes por parte de Grecia para continuar apoyándola, algo que, por otra parte, están deseando hacer. De esta manera, seguirá posponiéndose la reestructuración. Por lo que se refiere a EE.UU., creemos que el debilitamiento del tono de la economía continuará, aunque se trata de algo transitorio. Además, parece que republicanos y demócratas están aún lejos de alcanzar un acuerdo para elevar el techo del gasto (en la última votación no sólo los republicanos votaron en contra, sino también aprox. la mitad de los demócratas), de manera que, aunque finalmente lo alcanzarán, la situación será cada vez más tensa, lo cual pondrá progresivamente más nerviosas a las agencias de rating. A esto hay que unir, en el frente americano, la finalización del QE2, sin que aparentemente haya intenciones de sustituirlo por otro programa de liquidez. Esto es, por naturaleza, adverso para bolsas y para el mercado en general (aunque depende de qué activo). Probablemente continuaremos en una situación de bloqueo debido al escenario descrito, a lo cual hay que añadir que, en lo que se refiere estrictamente a esta semana, los indicadores macro ofrecerán un interés medio o bajo (excepto el BCE el jueves, que debería reiterar la expresión “fuerte vigilancia” para confirmar que volverá a subir en julio), mientras que la única emisión soberana europea que puede atraer cierto interés es la italiana del viernes, aunque se trata de plazos muy cortos. Así las cosas, creemos que el tono en Europa podría mejorar algo (si se aclara la posición de CE/BCE/FMI con respecto a Grecia, refinanciando, y también por el desenlace electoral en Portugal), pero probablemente deteriorarse algo más en EE.UU. El resultado sería un mercado bloqueado, como la semana pasada, con bolsas laterales o perdiendo algo, bonos muy soportados y “caros” y euro fortaleciéndose, resistiendo en el entorno de 1,45/1,46. Nos reafirmamos en nuestra impresión de que el flujo de fondos irá a cash, a posiciones de liquidez en el corto plazo, para terminar dirigiéndose a bolsa cuando la situación se descongestione. ¿En cuánto tiempo?. Si tuviéramos que estimar un plazo, puede que nada cambie hasta julio/agosto… pero no es posible precisar. 2,18 0,30 1,59 12,96 7,88 6,77 1,67 0,21 1,20 21,78 9,68 9,25 0,00 5,00 10,00 15,00 20,00 25,00 ESP FRA ITA GRE IRL POR 2A 10A

- 2. http://www.ebankinter.com/ Semana del 6 al 13 de junio 27-may-11 +/- sem. +/- año Alemania 2 años 1,56% 11,2 81,1 Alemania 10 años 2,99% 5,0 7,2 EEUU 2 años 0,48% -4,8 -16,5 EEUU 10 años 3,07% -8,0 -30,0 Japón 2 años 0,18% -2,0 -2,3 Japón 10 años 1,13% 1,1 114,2 * Diferenciales en puntos básicos. Divisas: ”Trichet y el rescate griego castigan al dólar" * Curva tipos de interés c/p Eurozona. Principales indicadores macroeconómicos de la semana Día País Dato Mes Tasa (e) Previo L;11:00h UEM Precios producción ABR a/a 6.6% 6.7% 27-may-11 +/- sem. % año M;11:00h UEM Ventas Minoristas ABR a/a 0.0% -1.7% Euro-Dólar 1,4319 3,3 9,5% X;8:00h ALE Balanza comercial ABR 000M$ 15.0B 18.9B Euro-Yen 115,6700 189,0 -7,8% X;11:00h UEM PIB Preliminar 1T t/t 0.8% 0.8% X;11:00h UEM PIB Preliminar 1T a/a 2.5% 2.5% X;12:00h ALE Prod. Industrial (nsa wda) ABR a/a 10.0% 11.2% X;16:00h OPEC Conferencia tras reunión OPEC X;20:00h EEUU Beige Book J;1:50h JAP PIB Final 1T a/a ´-3,1% -3.7% J;7:00h JAP Conf.del consumidor MAY Ind. 34.5 33.1 J;13:00h GB Tipos del BoE % 0.50% 0.50% J;13:45h UEM Tipos BCE % 1.25% 1.25% J;14:30h UEM Conferencia Mensual BCE J;14:30h EEUU Balanza comercial ABR 000M$ -$48.7B -$48.2B V;4:00h CHI Balanza comercial MAY USD 19,8B 11,42B V;10:30h GB Prod. Industrial ABR m/m 0.0% 0.3% V;10:30h GB Prod. Industrial ABR a/a 1.3% 0.7% V;14:30h EEUU Precios Importación MAY a/a 11.2% 11.1% V;20:00h EEUU Déficit Fiscal MAY B $ ´-$150.0B´-$135.9B Tabla 1.2.- Información elaborada por Bankinter con datos de Bloomberg Equipo de Análisis de Bankinter (Sujetos al RIC). Pág. 2 de 7 http://broker.bankinter.com/ Ramón Forcada Gallo Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David Garcia Moral Eva del BarrioBeatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warrated Equity Value, PER teórico. 28046 Madrid Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h. Todos nuestros informes disponibles en: www/broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf Evolución petróleo e índice materias primas (CRB) 3,04% Último 117,5600 1,14% 0,16% 1,68% 0,43% 1,4650 2,99% Evolución semanal principales divisas Curva de Tipos EEUU vs Alemania Tipos de interés Bonos: "El rally alcista termina con el apoyo a Grecia" Euribor por plazos ( hoy vs hace 1 mes) 03-jun-11 Análisis: Estrategia de inversión semanal Bolsas, divisas y tipos de interés 1,02 1,22 1,30 1,44 1,52 1,62 1,72 1,93 2,14 1,23 1,25 1,30 1,42 1,51 1,60 1,71 1,93 2,15 0,0 1,0 2,0 3,0 1S 1M 2M 3M 4M 5M 6M 9M 12M Hoy Hace 1 mes Euro-dólar: El euro se apreció la semana pasada por 2 motivos principales: (i) el problema griego tiene visos de llegar a una solución, que aunque no parece efectiva a largo plazo, ha devuelto la tranquilidad a la Eurozona al menos en el corto plazo y (ii) los datos macro americanos, y en especial los datos referentes al empleo, han sido negativos. Esta semana, aun habiéndose situado el euro ya en niveles elevados, debería seguir siendo favorable a la moneda europea, debido por un lado a un más que posible endurecimiento del mensaje de Trichet respecto a la inflación, anticipando una subida de tipos para la reunión del BCE en Julio, y por otro lado a la confirmación del nuevo rescate griego. Rango estimado:1,445-1,46. €/JPY: La depreciación inicial del yen, motivada por la perspectiva negativa de Moody´s sobre el rating de Japón, terminó cediendo debido a los indicios a una desaceleración económica en EE.UU. Esta semana el yen se ha debilitado al reducirse la incertidumbre sobre el desenlace griego. Esta tendencia debería acentuarse con un mensaje más agresivo del BCE contra la inflación. Rango esperado:116,8/118,7. EUR/GBP: la libra retrocedió a su nivel más bajo de las últimas 4 semanas penalizada por la debilidad de la macro anglosajona y por el comentario de Fisher (BoE) que consideraba la posibilidad de ampliar el programa de compra de bonos. Esta semana, creemos que la dicotomía entre el BCE, que probablemente “anuncie” subida de tipos en julio, y el BoE, dará soporte al euro frente a la libra, apreciándose ligeramente la divisa común. Rango estimado:0,897/0,878. Euro/Suizo: el franco suizo ha corroborado su papel como única divisa refugio al mantenerse en niveles de 1,22 frente al euro, a pesar de una publicación del PIB 1T decepcionante, en un contexto de mercado debilitado por la pérdida de vigor de la economía estadounidense. Esta semana creemos que el BCE pronunciará las palabras “fuerte vigilancia” lo que llevará al euro a apreciarse frente al resto de divisas, pero en menor medida frente al suizo. Rango estimado:1,218/1,232. 0 0,5 1 1,5 2 2,5 3 3,5 4 4,5 3M 6M 1Y 2Y 3Y 4Y 5Y 6Y 7Y 8Y 9Y 10Y 15Y 20Y 30Y Alemania EEUU -2,0% -1,0% 0,0% 1,0% 2,0% 3,0% EURO SPOT EUR-GBP X-RATE JAPANESE YEN SPOT ARGENTINE PESO SPOT MEXICAN PESO SPOT BRAZILIAN REAL SPOT -2,2 -1,1 0,0 1,1 3M 6M 1Y 2Y 3Y 4Y 5Y 6Y 7Y 8Y 9Y 10Y 15Y 20Y 30Y La semana pasada asistimos a una combinación perfecta de elementos para que los bonos de máxima solvencia volvieran a apreciarse con fuerza. La crisis de la deuda en Grecia siguió generando desconfianza en la capacidad del país heleno para evitar una reestructuración a pesar de sus planes de reducción del déficit. En EE.UU, la debilidad de las cifras de empleo y actividad manufacturera han extendido las dudas acerca de la fortaleza del ciclo. Como consecuencia, la TIR del Bund y los Treasuries se situó por debajo del 3,0%, aunque volvió a elevarse debido a la posible rebaja del rating de EE.UU. por parte de Moody´s. Esta semana, los Treasuries podrían debilitarse ante las numerosas emisiones previstas, a medida que EE.UU.se acerca a su techo de deuda. En Europa, el apoyo del FMI y la UEM a Grecia, liberando el nuevo tramo de la ayuda financiera de 12bn.€, proporciona oxígeno a Grecia hasta el mes de julio y debería contribuir a estrechar los diferenciales de deuda de los países periféricos y rebajar el precio del Bund, que también puede verse perjudicado si se confirma la intención del BCE de subir los tipos de interés en julio. Rango estimado:3,03/3,10%. 200 250 300 350 400 55,0 65,0 75,0 85,0 95,0 105,0 115,0 125,0 135,0 Precio Brent (USD/Bb) Precio WTI (USD/Bb) Indice CRB

- 3. Análisis: Noticias de compañías Bolsas, divisas y tipos de interés Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Beatriz Martín http://www.bankinter.com/ Eva del Barrio David Garcia Moral Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción"open weblink in Browser" con el botón derecho del su ratón. Jesús Amador Victoria Sandoval 1.- Entorno Económico EE.UU.- El viernes se publicaron unas cifras de empleo tan decepcionantes como anticipó el miércoles la encuesta ADP: la Creación de Empleo No Agrícola fue sólo 54k en mayo vs 165k esperados (aunque el consenso se había venido revisando a la baja desde el miércoles) y vs 232k en abril (revisado a la baja desde 244k). La creación de empleo privado fue sólo 83k vs 170k esperados. En el sector manufacturero se destruyeron -5k vs +10k esperados. La tasa de paro, menso relevante para el mercado a corto plazo, aumentó hasta 9,1% desde 9,0% en abril, cuando se esperaba un retroceso hasta 8,9%. Por otra parte, al final de la sesión se publicó un ISM No Manufacturero algo mejor de lo esperado (54,6 vs 54,0 esperado vs 52,8 abril). PORTUGAL.- Ha ganado el centroderecha en las elecciones del fin de semana, lo que abre una expectativa más favorable porque probablemente será más estricto con el plan de austeridad y también porque, sencillamente, el anterior gobierno había quedado agotado tras la gestión de la crisis y hacía falta un relevo. 2.- Bolsa española SACYR (Cierre: 7,30€; Var. Día: -0,45%). Disa continúa ampliando su participación. El grupo de hidrocarburos presidido por Demetrio Carceller ha comprado un 0,11% adicional de Sacyr, lo que eleva su participación hasta el 13,01%. Disa matneien su determinación de seguir ganando peso en Sacyr, después de que en la última Junta de Accionistas se escenificara la división en el Consejo, cuando Disa/Satocan y Juan Abelló votaron en contra del nombramiento de 2 nuevos consejeros. Impacto: Neutral. ABENGOA (Cierre: 22,89€; Var. Día: -0,50%): Tras las ventas de activos, rebaja sus estimaciones.- El grupo ha revisado a la baja sus previsiones de ingresos y EBITDA para 2011 y 2013. En 2011, prevé un EBITDA de 940/960M€ (+1,8%) frente a una estimación anterior de mejorar en doble dígito. Para 2013 rebaja sus previsiones de EBITDA desde 1.500M€ a 1.300M€. Asimismo, en 2011 espera un alza de los ingresos en la horquilla +4,8/7,23% frente a una estimación anterior de +10/15%. Impacto: Negativo. 3.- Bolsas europeas SECTOR AEROLINEAS.- La IATA ha reducido a más de la mitad la previsión de beneficios para las aerolíneas en 2011, hasta 4.000M$ desde 8.600M$ (estimación de marzo). Así, el margen se situaría en un escaso 0,7% frente a un reducido 3,2% en 2010. Estas previsiones están calculadas en base a unos ingresos de 598.000M$ con un crecimiento del tráfico aéreo hasta 2.800 millones de pasajeros (+4,4%) e ingresos por pasajero +3%. El escenario de precios utilizado es de 110$/barril frente a 95$/barril en la previsión de marzo. La rebaja de previsiones se debe principalmente al encarecimiento del precio del crudo y a “shocks” de la industria como el terremoto de Japón o la inestabilidad en Oriente Próximo. Adjuntamos link al informe: http://www.iata.org/pressroom/pr/Pages/2011-06-06-01.aspx. SCHNEIDER ELECTRIC (Cierre: 111,5€; Var. Día: -1,5%): Muestra interés por una firma tecnológica china.- Los grupos de ingeniería ABB y Schneider son algunas de las firmas que podrían estar interesadas en adquirir el 100% de una compañía china de tecnologías limpias. Se estima que la oferta podría superar los 700M$. Impacto: Neutral. PRADA: La compañía de moda italiana intentará adquirir 2.600M$ en una OPV en Hong-Kong.- La firma ofrece un precio indicativo de salida en el rango 36,5-48$HK. La compañía se reunirá hoy con inversores en Singapur y la OPV se valorará el 17 de Junio, comenzando a cotizar el 24 del mismo mes. Impacto: Positivo. 4.- Bolsa americana y otras S&P por sectores. Los mejores: Energía +0,04%; Utilities -0,70%; Financieras -0,73% Los peores: Telecos -1,69%; Industriales -1,36%; Tecnología -1,42% NINTENDO (Cierre 28,30$; Var. Día: -0,88%).- Piratas informáticos atacaron sus servidores hace pocas semanas pero no se apropiaron de datos de clientes. Los ataques de piratas informáticos (hackers) se están convirtiendo en algo frecuente últimamente. Sony también fue atacada por el mismo grupo de hackers. Actividad: Videojuegos. ELI LILLY (Cierre 37,05$; Var. Día: -1,25%).- El uso de un medicamente de la compañía, Alimta, está ayudando a retrasar la expansión de la enfermedad en los pacientes en una media de 1,3 meses. Los ingresos por la venta de este producto ascienden actualmente a 2.000M$, pero se espera que aumenten aún más gracias a estos resultados positivos. Actividad: Farmacéutica. JP MORGAN (Cierre 41,57$; Var. Día: -0,1%).- Se espera que dos de los 15 miembros del banco dejen sus cargos en los próximos meses. No obstante, el actual Consejero Delegado James Dimon permanecerá en principio 5 años más en el cargo. Actividad: Banca.

- 4. Análisis: Noticias de compañías Bolsas, divisas y tipos de interés Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Beatriz Martín http://www.bankinter.com/ Eva del Barrio David Garcia Moral Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción"open weblink in Browser" con el botón derecho del su ratón. Jesús Amador Victoria Sandoval VERIZON (Cierre 35,63$; Var. Día: -1,49%).- La compañía está reduciendo sus tarifas para que los clientes tengan mayor flexibilidad en combinar paquetes de televisión, internet y teléfono (lo que la firma llama servicio integrado o FiOS). De este modo la compañía espera ser más competitiva en mercado, añadiendo clientes a FiOS, que costó alrededor de 23.000M$ en desarrollarse. Actividad: Telecomunicaciones. APPLE (Cierre 343,44$; Var. Día: -0,77%).- Steve Jobs volverá a escena este lunes tras meses de inactividad por tratamiento médico. El creador de la firma encabezará la reunión anual de inversores y desarrollos informáticos, y además presentará un nuevo software, el iCloud, un servicio web destinado a transferir temas musicales ya adquiridos por los clientes a cualquier dispositivo Apple. Actividad: Tecnología. Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h

- 5. INVERSOR LOCAL (Zona Euro): Exposición Recomendada a Bolsas por perfil de riesgo del inversor. INVERSOR GLOBAL: Exposición Recomendada a Bolsas por perfil de riesgo del inversor. Posicionamiento recomendado Area Geográfica Tipo de activo Bonos Convertibles Sector Ideas singulares Ideas de la semana Comentarios Semana Pasada ETF Inversa Esta semana Fondo Equipo de Análisis de Bankinter (Sujetos al RIC). Pág. 4 de 7 http://broker.bankinter.com/ Ramón Forcada Gallo David García Moral Jesús Amador Castrillo Rafael León http://www.bankinter.com/ Eva del Barrio Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warrated Equity Value, PER teórico. 28046 Madrid Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h. Todos nuestros informes disponibles en: www/broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón. MantenerGold Sac GLB High Yield Portfolio. EUR Hdgd Recomendamos mantener la posición en el fondo. Rentabilidad acumulada: -0,36 Bonos Gobiernos Activo Tecnología Órdenes límite recomendadas Hochtief Stop loss Turismo Recom. Tipo Industriales Petroleras Consumo no cíclico 65% 25% 5%20%60% Agresivo Sobreponderar/Comprar Europa del Este Latam (ex-Brasil) Máximo recomendado por perfiles en el momento actual, sobre la parte del patrimonio financiero susceptible de ser invertido en bolsa. Los grados máximos asumibles son: Agresivo 100%; Dinámico 80%; Moderado 65%; Conservador 50%; Defensivo 40%. España Rusia Grecia ModeradoDinámicoAgresivo Defensivo 10% Defensivo 50% 35% Análisis: Estrategia de Inversión Semanal Exposición y posicionamiento estratégico recomendado. Conservador 30% Conservador Inmuebles Vender/Infraponderar 50% Brasil Corea del Sur Dinámico Moderado Neutral UEM Australia Irlanda Middle East Reino Unido China EEUU Metales PreciososPetróleo Utilities Bolsas Bonos High Yield Bonos Cupón Flotante Canadá Vender Tocó el stop loss. Rentabilidad acumulada. -3,36%INVEX Ibex 35 Japón Farma - Original Bancos Telecos Farma-Genéricos Profit taking Mat. Primas Industr(Minerales básicos) Infraestructuras (Emergentes) India Seguros Mat. Primas Agrícolas Aerolíneas Consumo cíclicoConcesiones Bonos corporativos Renovables Inmobiliario Media Construcción

- 6. Reparto de dividendos de las compañías americanas Rent. x Dividendo Ex-Divd 1 Pago 2 Compañía Tipo Rtb.xDiv. Capitaliz. Mercado G. Industrial 06-jun-11 22-jun-11 ANADARKO PETROLEUM CORPRegular Cash 0,0900 USD 0,47% 38.299.150.000 New York Oil&Gas 06-jun-11 22-jun-11 SOUTHWEST AIRLINES CO Regular Cash 0,0045 USD 0,16% 9.151.983.000 New York Airlines 06-jun-11 29-jun-11 KOHLS CORP Regular Cash 0,2500 USD 1,97% 14.242.790.000 New York Retail 06-jun-11 30-jun-11 AMEREN CORPORATION Regular Cash 0,3850 USD 5,30% 7.010.191.000 New York Electric 06-jun-11 01-jul-11 BROWN-FORMAN CORP-CLASS BRegular Cash 0,3200 USD 1,83% 10.079.610.000 New York Beverages 07-jun-11 30-jun-11 BECTON DICKINSON AND CO Regular Cash 0,4100 USD 1,91% 18.760.150.000 New York Healthcare-Products 07-jun-11 30-jun-11 FRONTIER COMMUNICATIONS CORPRegular Cash 0,1875 USD 8,80% 8.479.267.000 New York Telecommunications 07-jun-11 30-jun-11 PUBLIC SERVICE ENTERPRISE GPRegular Cash 0,3425 USD 4,22% 16.431.790.000 New York Electric 08-jun-11 20-jun-11 VF CORP Regular Cash 0,6300 USD 2,65% 10.393.950.000 New York Apparel 08-jun-11 21-jun-11 TITANIUM METALS CORP Regular Cash 0,0750 USD 1,69% 3.192.688.000 New York Mining 08-jun-11 23-jun-11 COCA-COLA ENTERPRISES Regular Cash 0,1300 USD 1,83% 9.312.509.000 New York Beverages 08-jun-11 24-jun-11 INTERPUBLIC GROUP OF COS INCRegular Cash 0,0600 USD 2,11% 5.571.116.000 New York Advertising 08-jun-11 24-jun-11 NATIONAL OILWELL VARCO INCRegular Cash 0,1100 USD 0,60% 31.028.480.000 New York Oil&Gas Services 08-jun-11 24-jun-11 WELLPOINT INC Regular Cash 0,2500 USD 1,30% 28.154.030.000 New York Healthcare-Services 08-jun-11 27-jun-11 WILLIAMS COS INC Regular Cash 0,2000 USD 2,63% 17.914.930.000 New York Pipelines 08-jun-11 30-jun-11 TRAVELERS COS INC/THE Regular Cash 0,4100 USD 2,68% 25.626.610.000 New York Insurance 08-jun-11 30-jun-11 PEPCO HOLDINGS INC Regular Cash 0,2700 USD 5,53% 4.407.038.000 New York Electric 08-jun-11 30-jun-11 VENTAS INC Regular Cash 0,5750 USD 4,22% 8.890.118.000 New York REITS 08-jun-11 01-jul-11 AUTOMATIC DATA PROCESSINGRegular Cash 0,3600 USD 2,70% 26.619.280.000 NASDAQ GS Commercial Services 08-jun-11 01-jul-11 BAXTER INTERNATIONAL INC Regular Cash 0,3100 USD 2,14% 33.047.680.000 New York Healthcare-Products 08-jun-11 01-jul-11 CBS CORP-CLASS B NON VOTINGRegular Cash 0,1000 USD 1,47% 18.200.540.000 New York Media 08-jun-11 01-jul-11 CONSTELLATION ENERGY GROUPRegular Cash 0,2400 USD 2,62% 7.367.790.000 New York Electric 08-jun-11 01-jul-11 FIRST HORIZON NATIONAL CORPRegular Cash 0,0100 USD 0,40% 2.651.729.000 New York Banks 08-jun-11 01-jul-11 GENUINE PARTS CO Regular Cash 0,4500 USD 3,48% 8.128.778.000 New York Distribution/Wholesale 08-jun-11 01-jul-11 H&R BLOCK INC Regular Cash 0,1500 USD 3,72% 4.917.582.000 New York Commercial Services 08-jun-11 01-jul-11 MCKESSON CORP Regular Cash 0,2000 USD 0,95% 21.248.680.000 New York Pharmaceuticals 08-jun-11 01-jul-11 NORTHERN TRUST CORP Regular Cash 0,2800 USD 2,37% 11.420.360.000 NASDAQ GS Banks 08-jun-11 01-jul-11 PPL CORPORATION Regular Cash 0,3500 USD 5,04% 16.027.490.000 New York Electric 08-jun-11 01-jul-11 REYNOLDS AMERICAN INC Regular Cash 0,5300 USD 5,49% 22.499.470.000 New York Agriculture 08-jun-11 01-jul-11 SCANA CORP Regular Cash 0,4850 USD 4,86% 5.100.958.000 New York Electric 08-jun-11 01-jul-11 TEXTRON INC Regular Cash 0,0200 USD 0,36% 6.063.510.000 New York Miscellaneous Manufactur 08-jun-11 05-jul-11 JOHNSON CONTROLS INC Regular Cash 0,1600 USD 1,70% 25.543.610.000 New York Auto Parts&Equipment 08-jun-11 05-jul-11 KIMBERLY-CLARK CORP Regular Cash 0,7000 USD 4,24% 25.937.810.000 New York Household Products/Wares 08-jun-11 05-jul-11 PRECISION CASTPARTS CORP Regular Cash 0,0300 USD 0,08% 21.968.110.000 New York Metal Fabricate/Hardware 08-jun-11 15-jul-11 OCCIDENTAL PETROLEUM CORPRegular Cash 0,4600 USD 1,77% 84.698.880.000 New York Oil&Gas 09-jun-11 23-jun-11 VIRGIN MEDIA INC Regular Cash 0,0400 USD 0,50% 10.206.510.000 NASDAQ GS Telecommunications 10-jun-11 28-jun-11 T ROWE PRICE GROUP INC Regular Cash 0,3100 USD 2,10% 15.317.480.000 NASDAQ GS Diversified Finan Serv 10-jun-11 11-jul-11 LEGG MASON INC Regular Cash 0,0800 USD 1,00% 4.756.382.000 New York Diversified Finan Serv 10-jun-11 11-jul-11 OMNICOM GROUP Regular Cash 0,2500 USD 2,18% 12.875.340.000 New York Advertising 10-jun-11 12-jul-11 COMPUTER SCIENCES CORP Regular Cash 0,2000 USD 2,08% 5.966.320.000 New York Computers 13-jun-11 30-jun-11 GARMIN LTD Regular Cash 0,8000 USD 4,80% 6.939.381.000 NASDAQ GS Electronics 13-jun-11 30-jun-11 AIRGAS INC Regular Cash 0,2900 USD 1,75% 5.200.579.000 New York Chemicals 13-jun-11 30-jun-11 DEVON ENERGY CORPORATIONRegular Cash 0,1700 USD 0,83% 35.133.560.000 New York Oil&Gas 13-jun-11 30-jun-11 PUBLIC STORAGE Regular Cash 0,9500 USD 3,28% 20.750.940.000 New York REITS 13-jun-11 30-jun-11 XL GROUP PLC Regular Cash 0,1100 USD 1,96% 6.943.277.000 New York Insurance 13-jun-11 01-jul-11 COCA-COLA CO/THE Regular Cash 0,4700 USD 2,87% 150.014.800.000 New York Beverages 13-jun-11 01-jul-11 COMERICA INC Regular Cash 0,1000 USD 1,17% 6.034.955.000 New York Banks 13-jun-11 01-jul-11 EASTMAN CHEMICAL CO Regular Cash 0,4700 USD 1,87% 7.156.269.000 New York Chemicals 13-jun-11 01-jul-11 MACY'S INC Regular Cash 0,1000 USD 1,45% 11.726.710.000 New York Retail 13-jun-11 01-jul-11 VIACOM INC-CLASS B Regular Cash 0,2500 USD 2,02% 29.455.130.000 New York Media 13-jun-11 06-jul-11 HEWLETT-PACKARD CO Regular Cash 0,1200 USD 1,33% 78.139.550.000 New York Computers13-jun-11 06-jul-11 AMPHENOL CORP-CL A Regular Cash 0,0150 USD 0,11% 9.249.922.000 New York Electronics 13-jun-11 08-jul-11 MERCK & CO. INC. Regular Cash 0,3800 USD 4,24% 110.561.500.000 New York Pharmaceuticals 13-jun-11 11-jul-11 ALTRIA GROUP INC Regular Cash 0,3800 USD 5,51% 57.777.490.000 New York Agriculture 13-jun-11 15-jul-11 FAMILY DOLLAR STORES Regular Cash 0,1800 USD 1,37% 6.406.130.000 New York Retail 13-jun-11 15-jul-11 LEGGETT & PLATT INC Regular Cash 0,2700 USD 4,45% 3.468.083.000 New York Miscellaneous Manufactur 14-jun-11 29-jun-11 NEWMONT MINING CORP Regular Cash 0,2000 USD 1,46% 27.006.460.000 New York Mining 14-jun-11 30-jun-11 HOME DEPOT INC Regular Cash 0,2500 USD 2,89% 55.139.460.000 New York Retail 14-jun-11 30-jun-11 FIDELITY NATIONAL INFORMATIORegular Cash 0,0500 USD 0,64% 9.543.681.000 New York Software 14-jun-11 30-jun-11 HESS CORP Regular Cash 0,1000 USD 0,52% 26.150.340.000 New York Oil&Gas 14-jun-11 30-jun-11 NYSE EURONEXT Regular Cash 0,3000 USD 3,35% 9.379.600.000 New York Diversified Finan Serv Rent. x Dividendo Reparto de dividendos de las compañías de FTSE 100, EuroStoxx 50 e Ibex 35 Ex-Divd 1 Pago 2 Compañía Tipo Importe Rtb.xDiv. Capitaliz. Mercado G. Industrial 06-jun-11 09-jun-11 VINCI SA Final 1,1500 EUR 3,86% 24.096.070.000 EN Paris Engineering&Construction 08-jun-11 08-jul-11 ASSOCIATED BRITISH FOODS PLCInterim 8,7778 GBp 2,49% 8.526.331.000 London Food 08-jun-11 02-ago-11 JOHNSON MATTHEY PLC Final 37,2222 GBp 2,49% 4.405.146.000 London Metal Fabricate/Hardware 10-jun-11 15-jun-11 FRANCE TELECOM SA Final 0,8000 EUR 9,09% 40.792.420.000 EN Paris Telecommunications 13-jun-11 16-jun-11 COMPAGNIE DE SAINT-GOBAINRegular Cash 1,1500 EUR 2,58% 23.822.380.000 EN Paris Building Materials Equipo de Análisis de Bankinter (Sujetos al RIC). Pág. 5 de 7 http://broker.bankinter.com/ Ramón Forcada David García Jesús Amador Rafael León http://www.bankinter.com/ Eva del Barrio Beatriz Martín Victoria Sandoval Paseo de la Castellana, 29 28046 Madrid (1) "Ex-divd.": Fecha a partir de la cual la adquisición de una acción no da derecho al dividendo. (2) "Pago": Fecha en que se produce el pago efectivo del dividendo. Todos nuestros informes disponibles en: www/broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón. Análisis Dividendos de Empresas entre el 6 de junio y el 14 de junio Importe 0,5% 0,2% 2,0% 5,3% 1,8% 1,9% 8,8% 4,2% 2,7% 1,7% 1,8% 2,1% 0,6% 1,3% 2,6% 2,7% 5,5% 4,2% 2,7% 2,1% 1,5% 2,6% 0,4% 3,5% 3,7% 0,9% 2,4% 5,0% 5,5% 4,9% 0,4% 1,7% 4,2% 0,1% 1,8% 0,5% 2,1% 1,0% 2,2% 2,1% 4,8% 1,8% 0,8% 3,3% 2,0% 2,9% 1,2% 1,9% 1,5% 2,0% 1,3% 0% 5% 10% ANADARKO… SOUTHWEST… KOHLS CORP AMEREN… BROWN-… BECTON… FRONTIER… PUBLIC… VF CORP TITANIUM… COCA-COLA… INTERPUBLI… NATIONAL… WELLPOINT… WILLIAMS… TRAVELERS… PEPCO… VENTAS INC AUTOMATIC… BAXTER… CBS CORP-… CONSTELLAT… FIRST… GENUINE… H&R BLOCK… MCKESSON… NORTHERN… PPL… REYNOLDS… SCANACORP TEXTRON INC JOHNSON… KIMBERLY-… PRECISION… OCCIDENTAL… VIRGIN… T ROWE… LEGG… OMNICOM… COMPUTER… GARMIN LTD AIRGAS INC DEVON… PUBLIC… XL GROUP PLC COCA-COLA… COMERICAINC EASTMAN… MACY'S INC VIACOM INC-… HEWLETT-… 3,9% 2,5% 2,5% 9,1% 2,6% 0% 5% 10% VINCI SA ASSOCIATED BRITISH FOODS PLC JOHNSON MATTHEY PLC FRANCE TELECOM SA COMPAGNIE DE SAINT-GOBAIN

- 7. Rentab. Próximo D/FFPP 2010r 2011e 2012e 2010r 2011e Var.% 2012e Var.% Div'11e Div. (e.) Media 3A 2011e 2012e (Último) Media5A 2011e 2012e Ibex-35 10.286 0,2% -2,0% 4,3% 486.276 10,4 x 10,4 x 10,4 x 51.667 46.344 -10% 53.926 16% 5,3% Abertis 15,96 1,4% 12,0% 18,6% 11.795 16,2 x 15,1 x 13,4 x 662 764 15% 798 4% 4,5% 24/06/11 16,7% 19,8% 19,7% 2,8 x 3,0 x 2,2 x 2,6 x Comprar 25,71 Abengoa 22,89 10,4% 12,1% 24,5% 2.070 10,9 x 9,4 x 7,7 x 207 187 -10% 222 19% 0,9% 06/07/12 25,5% 14,7% 15,2% 3,4 x 3,3 x 1,7 x 1,3 x Vender 18,00 ACS 32,82 1,0% 0,0% -6,4% 10.326 11,0 x 10,9 x 10,3 x 1.313 939 -28% 930 -1% 6,3% 12/01/12 42,1% 21,6% 19,5% 3,1 x 3,2 x 2,1 x 2,0 x Neutral 32,30 Acerinox 12,81 -3,0% -7,8% -2,4% 3.194 12,9 x 9,4 x 9,2 x 123 249 103% 334 34% 3,6% 27/07/11 -2,0% 13,6% 16,8% 0,6 x 2,0 x 1,8 x 1,5 x Comprar 16,90 Amadeus 14,20 1,7% 1,2% -9,4% 6.356 13,7 x 11,6 x 10,2 x 137 501 267% 551 10% 2,5% #¡VALOR! 53,9% 40,2% 4,0 x#N/A N/A 8,3 x 4,2 x Comprar En revisión Acciona 74,97 2,4% 9,0% 41,5% 4.764 23,6 x 19,0 x 15,7 x 167 194 16% 227 17% 3,8% 29/12/11 12,6% 3,9% 4,1% 1,4 x 1,5 x 0,8 x 0,8 x Neutral 92,00 BBVA 8,03 1,9% -5,5% 6,3% 36.563 7,8 x 6,6 x 6,0 x 4.606 4.642 1% 5.488 18% 5,3% 12/07/11 16,2% 12,6% 13,4% 4,7 x 1,8 x 1,0 x 0,9 x Neutral En revisión BME 21,01 -1,6% 0,2% 19,5% 1.757 11,5 x 11,7 x 11,4 x 154 154 0% 152 -1% 8,5% 12/09/11 n.d. 34,4% 32,6% 68,7 x 4,9 x 3,6 x 3,9 x Vender 15,43 Criteria 5,00 -0,8% -2,8% 27,6% 16.804 11,0 x 10,0 x 8,3 x 1.823 1.568 -14% 1.773 5,0% 23/06/11 10,2% 8,9% 9,6% 1,1 x#N/A N/A 1,2 x 0,9 x En Revisión 5,50 Ebro Foods 16,32 -1,7% 5,1% 3,9% 2.511 15,5 x 14,1 x 12,6 x 389 162 -58% 178 10% 3,1% 06/04/12 17,4% 10,2% 10,6% 0,4 x 1,7 x 1,6 x 1,5 x Comprar 17,00 Endesa 23,10 -0,2% 6,3% 19,7% 24.457 11,2 x 10,3 x 10,1 x 4.129 2.193 -47% 2.395 9% 4,6% 04/01/12 32,3% 12,0% 12,2% 0,6 x 2,3 x 1,2 x Neutral En revisión Enagas 15,95 -0,4% 2,6% 6,9% 3.808 10,7 x 10,1 x 9,4 x 333 354 6% 377 6% 5,6% 22/12/11 19,5% 19,0% 18,8% 2,5 x 2,8 x 2,2 x 1,9 x Neutral 15,34 FCC 20,99 1,1% -5,3% 6,8% 2.672 10,2 x 10,1 x 9,0 x 301 244 -19% 242 -1% 6,3% 02/01/12 12,3% 9,7% 9,4% 3,0 x 1,9 x 0,9 x 0,9 x Neutral 26,40 Ferrovial 8,73 0,7% 0,9% 17,4% 6.402 128,4 x 53,9 x 31,7 x 2.163 78 -96% 145 85% 4,9% 17/11/11 -3,5% 4,9% 3,1% 3,4 x 3,1 x 1,2 x 1,4 x Neutral En revisión Gamesa 6,40 3,3% 1,6% 12,1% 1.573 22,6 x 16,8 x 13,4 x 50 68 35% 88 30% 1,2% 02/07/12 11,3% 4,3% 5,4% 0,5 x 3,1 x 1,0 x 0,9 x Neutral En revisión Gas Natural 13,13 -1,8% 9,1% 14,2% 12.530 10,5 x 9,4 x 8,6 x 1.201 1.215 1% 1.299 7% 6,3% 09/01/12 14,0% 10,3% 10,6% 1,6 x 1,8 x 1,0 x 1,0 x Neutral En revisión Grifols 14,07 1,5% 19,3% 37,9% 3.879 20,1 x 16,1 x 13,2 x 116 150 30% 207 37% 1,5% 01/07/11 24,9% 18,0% 18,0% 1,2 x 5,5 x 4,3 x 2,7 x Neutral En revisión IAG 2,66 -2,1% n.a 4.939 13,4 x 9,4 x 6,8 x -230 366 59% 559 53% 03/08/11 n.d. 9,0% 11,7% 3,4 x 1,0 x Vender En revisión Iberdrola 6,09 0,5% 1,6% 5,5% 35.428 12,0 x 11,1 x 10,6 x 2.871 2.844 -1% 3.161 11% 5,5% 30/12/11 11,1% 9,2% 9,6% 1,0 x 1,7 x 1,1 x 1,1 x Vender 7,00 I. Renovables 3,06 0,5% 15,2% 15,2% 12.921 30,9 x 26,1 x 22,2 x 360 415 15% 492 19% 1,0% 3,3% 3,5% 3,9% 0,1 x 1,1 x 1,1 x Comprar 3,90 Indra 14,35 -0,4% 3,8% 12,2% 2.355 11,9 x 11,2 x 10,7 x 189 197 4% 207 5% 4,8% 05/07/11 22,4% 18,6% 18,2% 0,4 x 4,1 x 2,2 x 2,0 x Neutral 14,79 Inditex 62,13 -0,8% 18,9% 10,9% 38.728 20,9 x 18,4 x 16,3 x 1.732 1.850 7% 2.097 13% 2,8% 30/04/12 27,9% 27,0% 27,2% 0,0 x 5,5 x 6,1 x 4,8 x Comprar 56,40 Mapfre 2,62 -0,3% -2,1% 25,9% 7.880 8,0 x 7,5 x 7,1 x 934 997 7% 1.054 6% 6,1% 05/12/11 17,0% 14,5% 14,3% 0,3 x 1,3 x 1,2 x 1,0 x Neutral En revisión ArcelorMittal 22,09 -3,8% -15,6% -18,0% 34.481 11,4 x 8,0 x 6,9 x 2.916 4.396 51% 6.328 44% n.d. 17/02/12 7,3% 7,0% 9,4% 0,4 x 0,7 x Neutral En revisión OHL 24,91 -2,0% 0,0% 9,8% 2.484 11,0 x 9,5 x 8,2 x 196 226 16% 257 14% 2,2% 01/06/12 24,6% 16,3% 17,0% 2,1 x 2,6 x 1,9 x 1,5 x Vender 20,70 Banco Popular 3,99 -0,3% -3,6% 3,8% 5.528 1,5 x 9,6 x 7,7 x 590 501 -15% 636 27% 6,5% 06/07/11 17,6% 8,4% 9,8% n/a 1,6 x 0,9 x 0,8 x Neutral 4,79 Red Eléctrica 41,29 0,1% 6,0% 17,3% 5.585 12,2 x 11,1 x 10,1 x 390 460 18% 503 9% 5,2% 03/01/12 23,9% 26,2% 26,0% 3,4 x 3,9 x 3,4 x 2,8 x Comprar 50,00 Repsol 22,72 -1,0% -5,4% 9,0% 27.738 10,9 x 9,1 x 8,6 x 4.693 2.541 -46% 3.022 19% 4,9% 05/01/12 16,1% 10,3% 11,5% 0,7 x 1,4 x 1,1 x 1,0 x Comprar 20,50 Banco Sabadell 2,94 -0,2% -2,8% -0,4% 4.084 15,1 x 10,4 x 8,8 x 380 277 -27% 407 47% 3,5% 01/09/11 10,9% 5,3% 6,8% 6,8 x 1,5 x 0,7 x 0,7 x Vender 3,30 Santander 8,09 1,2% -3,1% 2,0% 68.240 7,8 x 6,7 x 6,0 x 8.181 8.954 9% 10.644 19% 7,2% 02/08/11 13,8% 11,6% 12,8% 5,2 x 1,4 x 0,9 x 0,8 x Comprar 10,60 Sacyr Vallehermoso 7,30 0,9% -9,1% 54,9% 2.994 14,7 x 12,1 x 10,2 x 204 201 -2% 248 23% 1,0% 08/07/11 5,3% 5,2% 5,8% 3,2 x 2,2 x 0,8 x 0,7 x Vender 12,00 Telefónica 16,53 -0,2% -8,4% -2,6% 75.443 9,2 x 8,9 x 8,5 x 10.167 8.082 -21% 8.435 4% 9,6% 07/05/12 41,5% 33,1% 33,6% 1,9 x 4,2 x 3,0 x 3,0 x Comprar En revisión Mediaset 6,33 2,2% -28,2% -22,2% 2.575 11,6 x 9,6 x 9,0 x 71 218 210% 267 22% 8,0% 12/03/12 20,6% 15,5% 18,7% 0,1 x 6,2 x 1,8 x 1,9 x Neutral 8,20 No Ibex: Antena 3 5,64 5,0% -21,1% -18,8% 1.191 9,6 x 8,8 x 8,3 x 109 120 10% 132 10% 8,3% 12/12/11 31,2% 38,1% 40,3% 0,3 x 7,0 x 3,7 x 3,4 x Neutral 8,01 Pastor 3,06 -0,5% -11,3% -16,6% 834 13,1 x 8,5 x 8,5 x 62 66 6% 98 48% 2,1% 19/10/11 7,4% 4,0% 6,0% 8,5 x 1,5 x 1,2 x 0,5 x Comprar En revisión NH Hoteles 5,48 -2,1% 16,5% 61,3% 1.350 56,4 x 28,8 x 19,7 x -41 28 -32% 55 96% 0,1% -3,4% 2,5% 4,1% 0,9 x 1,1 x 1,2 x 1,0 x Comprar En revisión Sol Meliá 8,52 1,4% 4,8% 22,6% 1.574 35,6 x 21,4 x 15,1 x 50 44 -13% 74 69% 0,5% 10/08/12 4,8% 3,7% 6,2% 1,4 x 1,6 x 1,5 x 1,4 x Neutral 15,60 Tubacex 3,11 2,0% 14,1% 25,4% 414 23,2 x 11,4 x 8,1 x -7 19 190% 37 0,8% 15/07/11 0,4% 7,4% 13,0% 1,1 x 2,0 x 1,8 x 1,5 x Comprar En revisión Tubos Reunidos 2,21 -0,2% 10,3% 20,5% 385 13,8 x 9,3 x 6,7 x -14 27 89% 42 57% 2,0% 02/09/11 7,3% 11,8% 15,7% 0,9 x 2,2 x 1,8 x 1,4 x Comprar En revisión Vocento 3,45 0,9% -3,2% -1,1% 431 54,8 x 24,6 x 19,4 x -10 9 -7% 16 78% 0,9% 11/10/11 2,2% 2,7% 4,6% 0,4 x 1,9 x 1,0 x 1,0 x Neutral 4,61 Prisa 1,69 -0,9% -16,7% 10,8% 1.586 10,1 x 5,9 x 5,7 x -73 136 87% 201 48% 0,0% 19/03/12 2,3% 5,9% 8,5% 1,4 x 1,4 x 0,3 x 0,6 x Vender 2,20 Zeltia 2,57 1,2% -16,8% -7,1% 571 #N/A N/A 51,4 x 23,2 x -7 -5 -163% 10 112% 0,0% 16/07/12 -44,2% -11,1% 19,4% 4,3 x 15,9 x 17,3 x 9,3 x Neutral 6,00 Banesto 5,86 -0,4% -4,2% -5,4% 4.031 9 x 7,2 x 6,3 x 460 446 -3% 556 25% 5,2% 11,7% 7,8% 9,0% 9,5 x 1,5 x 0,7 x 0,7 x Comprar 15,00 Cepsa 27,73 -0,3% -1,1% 51,7% 7.420 13 x 11,7 x 15,3 x 634 545 -14% 600 10% 4,0% 12/12/11 9,2% ####### ###### 0,4 x 2,8 x#N/A N/A 1,3 x Neutral En revisión Prosegur 40,00 1,2% -3,0% -5,1% 2.468 13 x 11,9 x 11,0 x 161 187 17% 205 9% 2,8% 18/07/11 30,0% 24,3% 23,2% 0,8 x 3,9 x 3,6 x 2,6 x Neutral En revisión Bankinter Análisis (sujetos al RIC): Página 6 de 7 Fuentes: Compañías, Bloomberg y Dpto. de Análisis de Bankinter. Ramón Forcada Eva del Barrio Arranz Jesús Amador Rafael León Beatriz Martín David García Moral Victoria Sandoval Todos los informes se encuentran en: http://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=NRAP&subs=NRAP (1) Sin ponderación. Teniendo en cuenta el 100% de las acciones de cada compañía. Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón. Compañía que publica resultados en los próximos 10 días Cierre % Var 5D % Var 3M % Var Ac.Año Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22h, Japón 7:30h. P/VC P. Objetivo 6 de junio de 2011 Recomenda ción Capitaliza ción (1) PER BENEFICIO NETO ATRIBUIBLE ROE cierres de 03-jun-11 Ratios compañías Ibex 35

- 8. Rentab. Próximo D/FFPP Rec. 2010r 2011e 2012e 2010r 2011e Var.% 2012e Var.% Div'10e Div. (e.) Media 3A 2011e 2012e (Último) Media5A 2011e 2012e EuroStoxx 50 2.789 -1,1% -5,4% -0,1% 1.926.274 9,6 x 9,6 x 9,6 x 168.311 200.475 19% 223.568 33% 4,7% AB INBEV 40,63 -1,0% -2,1% -5,1% 65.229 15,8 x 13,9 x 12,4 x 4.026 6.053 50% 6.904 14% 2,0% 25/04/12 13,0% 16,0% 16,3% 1,2 x 2,4 x 2,7 x 2,1 x Neutral Air Liquide 93,06 -1,1% -1,0% -1,7% 26.492 16,8 x 15,2 x 13,7 x 1.404 1.573 12% 1.752 11% 2,7% 11/05/12 17,6% 17,0% 17,1% 0,7 x 3,1 x 3,0 x 2,5 x Comprar Allianz 92,99 -2,6% -11,1% 4,6% 42.264 8,0 x 7,1 x 6,7 x 5.053 5.234 4% 5.864 12% 5,2% 10/05/12 5,9% 11,5% 12,2% 0,8 x 1,1 x 1,0 x 0,8 x Vender Alstom 41,66 0,8% 0,2% 16,3% 12.266 12,1 x 10,8 x 9,7 x 462 947 105% 1.095 16% 2,4% 28/06/12 30,1% 20,4% 20,9% 1,1 x 5,8 x 3,0 x 2,2 x Comprar Arcelor Mittal 22,09 -3,8% -15,6% -18,0% 34.481 11,4 x 8,0 x 6,9 x 2.916 4.396 51% 6.328 44% 2,5% 17/02/12 7,3% 7,0% 9,4% 0,4 x 1,2 x 0,8 x 0,7 x Neutral AXA 14,75 1,0% -1,7% 18,5% 34.222 7,0 x 6,8 x 6,4 x 2.749 4.966 81% 5.085 2% 5,3% 30/04/12 5,5% 11,6% 10,9% 0,3 x 1,0 x 0,7 x 0,7 x Neutral Basf 62,42 1,8% 3,0% 4,6% 57.331 9,5 x 9,1 x 8,7 x 4.557 6.074 33% 6.327 4% 3,8% 30/04/12 15,8% 25,6% 23,5% 0,7 x 2,2 x 2,6 x 2,1 x Neutral Bayer 55,43 0,3% -2,1% 0,2% 45.838 11,5 x 10,4 x 9,4 x 1.301 3.786 191% 4.185 11% 3,0% 30/04/12 8,3% 17,9% 18,6% 0,6 x 2,4 x 2,3 x 2,1 x Neutral BBVA 8,03 1,9% -5,5% 6,3% 36.563 7,8 x 6,6 x 6,0 x 4.606 4.642 1% 5.488 18% 5,3% 12/07/11 16,2% 12,6% 13,4% 4,7 x 1,8 x 1,0 x 0,9 x Neutral BMW 60,29 -0,7% 4,3% 2,4% 38.383 9,3 x 8,4 x 8,0 x 3.218 4.249 32% 4.691 10% 3,3% 17/05/12 5,8% 16,9% 16,4% 2,7 x 1,2 x 1,6 x 1,3 x Comprar BNP Paribas 53,55 0,1% 0,6% 12,5% 64.197 7,3 x 6,5 x 5,9 x 7.843 8.918 14% 9.964 12% 4,5% 21/05/12 9,8% 13,0% 13,4% 13,2 x 1,1 x 1,0 x 0,8 x Neutral Carrefour 30,19 -0,5% -6,4% -2,2% 20.506 12,8 x 10,8 x 9,7 x 433 1.596 268% 1.885 18% 3,9% 07/05/12 6,4% 14,7% 16,4% 1,2 x 2,7 x 2,1 x 1,9 x Vender Credit Agricole 10,58 -0,2% -11,8% 11,3% 25.410 6,2 x 5,0 x 4,4 x 1.263 4.129 227% 5.125 24% 5,5% 28/05/12 2,8% 8,7% 10,2% 13,6 x 0,8 x 0,6 x 0,5 x Restringido CRH 14,48 -3,8% -9,0% -6,6% 10.374 15,9 x 11,9 x 9,3 x 432 668 55% 895 34% 4,4% 31/08/11 8,9% 6,0% 7,8% 0,5 x 1,6 x 1,0 x 0,9 x En revisión Daimler 47,57 -1,1% -1,4% -6,2% 50.693 9,0 x 7,6 x 7,0 x 4.498 5.642 25% 6.631 18% 4,5% 05/04/12 3,0% 14,6% 15,4% 1,7 x 1,3 x 1,4 x 1,1 x Comprar Danone 50,36 1,2% 12,2% 7,1% 32.677 16,7 x 15,1 x 13,8 x 1.870 1.842 -2% 2.044 11% 2,8% 08/05/12 15,2% 14,0% 14,5% 0,8 x 3,1 x 2,6 x 2,2 x Neutral Deutsche Bank 40,88 -0,1% -8,9% 4,5% 37.993 6,8 x 6,0 x 5,6 x 2.310 5.772 150% 6.568 14% 2,4% 29/05/12 3,0% 11,2% 11,8% 5,8 x 1,0 x 0,8 x 0,7 x Neutral Deutsche Boerse 54,40 0,0% -2,4% 5,0% 10.608 12,1 x 10,8 x 9,9 x 418 835 100% 935 12% 4,1% 11/05/12 24,5% 25,2% 24,7% 0,6 x 5,5 x 3,2 x 2,7 x En revisión Deutsche Telek. 10,04 -1,0% 3,4% 3,9% 43.364 13,7 x 13,2 x 12,0 x 1.695 3.232 91% 3.256 1% 7,1% 14/05/12 3,0% 8,5% 9,1% 1,2 x 1,3 x 1,2 x 1,0 x Comprar E.ON 18,84 -5,9% -18,8% -17,9% 37.699 10,6 x 9,2 x 8,7 x 5.853 3.498 -40% 3.837 10% 6,8% 04/05/12 13,2% 8,2% 8,9% 0,7 x 1,5 x 0,8 x 0,8 x Neutral Enel 4,72 0,0% 11,8% 26,3% 44.403 9,9 x 9,4 x 9,2 x 4.390 4.486 2% 4.736 6% 6,1% 21/11/11 19,9% 11,8% 12,1% 1,2 x 1,7 x 1,1 x 1,1 x Neutral ENI 16,11 -1,4% -8,5% -1,4% 64.526 7,0 x 6,5 x 6,2 x 6.318 8.330 32% 8.943 7% 6,4% 19/09/11 14,5% 15,5% 15,0% 0,5 x 1,7 x 1,2 x 1,0 x Comprar France Telecom 15,40 -2,5% -1,9% -1,3% 40.792 9,2 x 9,3 x 9,2 x 4.880 4.466 -8% 4.439 -1% 9,1% 30/08/11 14,3% 15,3% 14,9% 1,2 x 1,9 x 1,4 x 1,4 x Comprar GdF-Suez 24,61 -3,2% -11,9% -8,3% 55.397 12,0 x 10,9 x 10,0 x 4.616 4.441 -4% 4.928 11% 6,4% 02/05/12 9,3% 7,2% 7,7% 0,7 x 1,5 x 0,9 x 0,8 x Comprar Generali 15,01 0,3% -7,2% 5,6% 23.369 10,3 x 9,3 x 8,6 x 1.702 2.271 33% 2.501 10% 3,8% 21/05/12 8,6% 12,4% 12,6% 2,0 x 2,2 x 1,3 x 1,1 x Vender Iberdrola 6,09 0,5% 1,6% 5,5% 35.428 12,0 x 11,1 x 10,6 x 2.871 2.844 -1% 3.161 11% 5,5% 30/12/11 11,1% 9,2% 9,6% 1,0 x 1,7 x 1,1 x 1,1 x Neutral ING 8,19 -1,9% -7,7% 12,5% 31.392 5,6 x 5,2 x 4,9 x 3.220 5.572 73% 6.020 8% 0,3% 11/08/11 0,8% 13,0% 12,8% 5,1 x 1,0 x 0,7 x 0,5 x Vender Intesa 1,83 3,0% -18,3% -3,7% 30.267 9,3 x 7,5 x 6,3 x 2.705 3.012 11% 3.820 27% 4,5% 21/05/12 5,2% 5,5% 6,5% 5,0 x 0,9 x 0,6 x 0,5 x Vender L'Oreal 85,19 -1,0% 3,0% 2,5% 51.265 19,5 x 17,9 x 16,4 x 2.240 2.598 16% 2.835 9% 2,3% 30/04/12 15,2% 16,5% 16,4% 0,1 x 3,5 x 3,4 x 2,8 x Comprar LVMH 118,25 -0,1% 6,0% -3,9% 57.922 19,4 x 17,0 x 15,1 x 3.032 2.945 -3% 3.389 15% 2,1% 29/11/11 16,5% 16,1% 16,6% 0,3 x 3,0 x 3,3 x 2,7 x Comprar Munich RE 104,00 -1,7% -12,8% -8,3% 19.601 17,9 x 7,1 x 6,8 x 2.422 1.137 -53% 2.582 127% 5,8% 27/04/12 9,8% 4,5% 11,7% 0,3 x 1,0 x 0,9 x 0,8 x Vender Nokia 4,48 -21,6% -26,0% -42,1% 16.785 20,8 x 13,9 x 10,1 x 1.850 670 -64% 979 46% 5,5% 04/05/12 15,8% 3,5% 5,5% 0,3 x 4,0 x 1,2 x 1,3 x Vender Philips 18,55 -2,4% -22,2% -19,1% 18.716 11,5 x 9,7 x 8,5 x 1.446 1.501 4% 1.795 20% 4,2% 30/03/12 4,0% 9,6% 11,3% 0,3 x 1,3 x 1,2 x 1,1 x Vender Repsol 22,72 -1,0% -5,4% 9,0% 27.738 10,9 x 9,1 x 8,6 x 4.693 2.541 -46% 3.022 19% 4,9% 05/01/12 16,1% 10,3% 11,5% 0,7 x 1,4 x 1,1 x 1,0 x Comprar RWE 38,19 -6,9% -20,1% -23,5% 21.398 8,0 x 7,7 x 9,0 x 3.308 2.578 -22% 2.630 2% 7,1% 20/04/12 24,0% 16,9% 16,5% 1,1 x 3,0 x 1,1 x 1,2 x Neutral Saint Gobain 44,49 -1,3% 5,0% 15,6% 23.822 12,7 x 10,5 x 9,2 x 1.129 1.825 62% 2.222 22% 2,9% 11/06/12 5,8% 9,9% 11,0% 0,5 x 1,3 x 1,3 x 1,2 x Neutral Sanofi 52,43 -3,0% 2,6% 9,6% 68.772 7,8 x 8,3 x 8,4 x 5.467 8.836 62% 8.311 -6% 4,9% 21/05/12 10,2% 14,9% 13,7% 0,2 x 1,6 x 1,3 x 1,2 x Neutral Santander 8,09 1,2% -3,1% 2,0% 68.240 7,8 x 6,7 x 6,0 x 8.181 8.954 9% 10.644 19% 7,2% 02/08/11 13,8% 11,6% 12,8% 5,2 x 1,4 x 0,9 x 0,8 x Comprar SAP 42,17 -0,4% -4,3% 10,7% 51.758 16,0 x 14,1 x 12,6 x 1.811 3.053 69% 3.497 15% 1,6% 29/05/12 23,1% 26,6% 25,2% 0,5 x 5,7 x 5,0 x 3,6 x Comprar Schneider Electric 111,50 0,9% -6,9% -0,4% 30.350 13,0 x 11,5 x 10,6 x 1.720 2.263 32% 2.559 13% 3,5% 04/05/12 12,1% 14,7% 15,4% 0,4 x 1,9 x 2,0 x 1,7 x Neutral Siemens 91,00 1,1% -4,6% -1,8% 83.193 11,4 x 11,3 x 10,5 x 3.899 7.085 82% 7.015 -1% 3,5% 27/01/12 14,4% 22,2% 20,3% 0,7 x 2,4 x 2,6 x 2,2 x Comprar Soc. Generale 40,99 -3,1% -13,7% 1,9% 30.592 6,9 x 5,7 x 5,1 x 3.917 4.455 14% 5.461 23% 4,9% 31/05/12 6,5% 10,6% 12,1% 11,6 x 1,2 x 0,7 x 0,7 x Neutral Telecom Italia 0,97 0,5% -13,7% 0,3% 18.088 7,8 x 7,5 x 7,1 x 3.121 2.412 -23% 2.462 2% 6,6% 23/04/12 8,7% 8,0% 8,0% 1,3 x 1,1 x 0,6 x 0,6 x Vender Telefonica 16,53 -0,2% -8,4% -2,6% 75.443 9,2 x 8,9 x 8,5 x 10.167 8.082 -21% 8.435 4% 9,6% 07/05/12 41,5% 33,1% 33,6% 1,9 x 4,2 x 3,0 x 3,0 x Comprar Total 38,36 -3,0% -12,7% -3,3% 90.540 6,9 x 6,7 x 6,4 x 10.571 12.545 19% 12.826 2% 6,1% 19/12/11 19,3% 19,4% 17,9% 0,5 x 2,2 x 1,4 x 1,2 x Comprar Unibail-Rodamco 152,85 0,2% 5,0% 5,1% 14.023 17,3 x 16,6 x 15,8 x 2.188 941 -57% 963 2% 5,3% 07/05/12 -0,2% 9,4% 8,3% 0,8 x 1,1 x 1,3 x 1,1 x Vender Unicredit 1,57 1,0% -13,4% 1,3% 30.271 9,8 x 7,0 x 5,7 x 1.323 3.092 134% 4.302 39% 3,1% 21/05/12 4,1% 4,6% 6,2% 4,4 x 0,9 x 0,5 x 0,4 x Vender Unilever 22,38 -0,4% 3,1% -3,9% 67.697 14,2 x 13,0 x 12,1 x 4.244 4.484 6% 4.907 9% 3,9% 10/08/11 35,9% 29,3% 27,3% 0,6 x 5,2 x 4,3 x 3,4 x Comprar Vinci 43,30 -1,3% -0,6% 6,4% 24.096 12,4 x 11,5 x 10,4 x 1.776 1.932 9% 2.078 8% 4,0% 13/12/11 17,8% 15,6% 15,3% 1,5 x 2,9 x 1,9 x 1,7 x Vender Vivendi 19,07 -0,3% -4,1% -5,6% 23.596 7,9 x 7,4 x 6,9 x 2.198 3.075 40% 3.250 6% 7,7% 07/05/12 8,5% 12,0% 11,7% 0,4 x 1,4 x 1,0 x 0,9 x Comprar No Eurostoxx: ASML 26,34 -1,3% -19,3% -8,9% 11.360 7,9 x 9,1 x 10,0 x 985 1.431 45% 1.272 -11% 1,7% 26/03/12 17,1% 44,6% 30,4% 0,2 x 4,2 x 3,7 x 2,4 x Comprar Areva 29,30 -3,1% -16,8% -19,7% 11.228 20,6 x 14,4 x 13,8 x 883 525 -41% 756 44% 0,8% 27/06/12 9,5% 5,7% 7,5% 0,8 x 5,8 x 1,3 x 1,2 x Neutral Colruyt 39,67 0,2% 7,2% 4,3% 6.676 17,5 x 16,2 x 15,0 x 330 354 7% 380 8% 2,6% 28/09/11 29,4% 26,3% 25,1% 0,0 x 5,3 x 4,9 x 3,9 x Comprar Delhaize 55,40 -3,9% -1,6% 0,2% 5.626 9,9 x 9,3 x 8,8 x 574 563 -2% 596 6% 2,9% 01/06/12 12,1% 10,7% 10,5% 0,5 x 1,3 x 1,1 x 1,0 x Neutral Royal Dutch Shell 23,98 -2,5% -7,4% -3,0% 150.630 8,1 x 7,3 x 7,0 x 20.127 26.258 30% 29.327 12% 4,8% 03/08/11 14,9% 16,2% 16,6% 0,3 x 1,6 x 1,4 x 1,2 x Comprar Renault 38,17 -2,3% -9,5% -12,3% 11.286 5,9 x 4,3 x 3,4 x 3.420 1.767 -48% 2.449 39% 2,9% 14/05/12 6,5% 9,5% 1,4 x 0,8 x 0,5 x 0,4 x Vender Volkswagen 115,90 1,0% 9,2% 9,4% 54.990 7,2 x 6,3 x 5,6 x 6.835 7.071 3% 7.983 13% 2,7% 04/05/12 11,3% 14,7% 14,7% 1,6 x 1,6 x 1,1 x 0,9 x Vender Alcatel 3,82 -3,4% -1,7% 75,4% 8.873 17,0 x 11,1 x 9,4 x -334 453 36% 727 60% 0,0% 07/06/12 -29,2% 11,3% 15,3% 1,3 x 1,2 x 2,5 x 1,9 x Neutral Bankinter Análisis (sujetos al RIC): Página 7 de 7 Fuentes: Compañías, Bloomberg y Dpto. de Análisis de Bankinter. Ramón Forcada Eva del Barrio Arranz Jesús Amador Rafael León Beatriz Martín David García Moral Victoria Sandoval Todos los informes se encuentran en: http://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=NRAP&subs=NRAP Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón. Compañía que publica resultados en los próximos 10 días PER BENEFICIO NETO ATRIBUIBLE 6 de junio de 2011 Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22h, Japón 7:30h. P/VCROE cierres de 03-jun-11 Ratios compañías EuroStoxx 50 Cierre % Var 5D % Var 3M % Var Ac.Año Capitalizaci ón