Bolsas, bonos y divisas bajo la influencia de Trichet y datos macro

•

0 recomendaciones•40 vistas

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (16)

Similar a Bolsas, bonos y divisas bajo la influencia de Trichet y datos macro

Similar a Bolsas, bonos y divisas bajo la influencia de Trichet y datos macro (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Último

Último (20)

Bolsas, bonos y divisas bajo la influencia de Trichet y datos macro

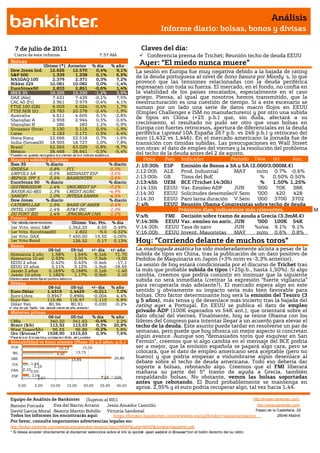

- 1. Análisis Informe diario: bolsas, bonos y divisas 7 de julio de 2011 Claves del día: Cierre de este informe: 7:37 AM Conferencia prensa de Trichet; Reunión techo de deuda EEUU Bolsas Último (*) Anterior % día % año Ayer: “El miedo nunca muere” Dow Jones Ind. 12.626 12.570 0,4% 9,1% La sesión en Europa fue muy negativa debido a la bajada de rating S&P 500 1.339 1.338 0,1% 6,5% de la deuda portuguesa al nivel de bono basura por Moody´s, lo que NASDAQ 100 2.379 2.371 0,3% 7,2% Nikkei 225 10.081 10.082 0,0% -1,4% provocó que las tensiones relacionadas con la deuda periférica EuroStoxx50 2.833 2.851 -0,6% 1,4% regresaran con toda su fuerza. El mercado, en el fondo, no confía en IBEX 35 10.205 10.330 -1,2% 3,5% la viabilidad de los países rescatados, especialmente en el caso DAX (Ale) 7.431 7.439 -0,1% 7,5% griego. Piensa, al igual que nosotros hemos transmitido, que la CAC 40 (Fr) 3.961 3.979 -0,4% 4,1% reestructuración es una cuestión de tiempo. Si a este escenario se FTSE 100 (GB) 6.003 6.024 -0,4% 1,7% suman por un lado una serie de datos macro flojos en EEUU FTSE MIB (It) 19.783 20.278 -2,4% -1,9% (Empleo Challenger e ISM no manufacturero) y por otro una subida Australia 4.611 4.605 0,1% -2,8% Shanghai A 2.958 2.944 0,5% 0,6% de tipos en China (+25 p.b.) que, sin duda, afectará a su Shanghai B 286 283 1,2% -5,9% crecimiento, el resultado no pudo ser otro que unas bolsas en Singapur (Strait 3.130 3.115 0,5% -1,9% Europa con fuertes retrocesos, apertura de diferenciales en la deuda Corea 2.183 2.171 0,5% 6,4% periférica (spread 10A España 267 p.b. vs 246 p.b.) y retroceso del Hong Kong 22.666 22.518 0,7% -1,6% euro (1,432 vs 1,446). En el mercado americano la jornada fue de India (Sensex30 18.905 18.727 1,0% -7,8% transición con tímidas subidas. Las preocupaciones en Wall Street Brasil 62.565 63.039 -0,8% -9,7% son otras: el dato de empleo del viernes y la resolución del problema México 36.468 36.641 -0,5% -5,4% del techo de la deuda antes del 2 de agosto. * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. Mayores subidas y bajadas Hora País Indicador Periodo Tasa (e) Ant. Ibex 35 % diario % diario J; 10:30h ESP Emisión de Bonos a 3A y 5A (2.000/3.000M.€) ENDESA 0,8% FCC -5,3% GRIFOLS SA 0,5% MEDIASET ESP -3,6% J;12:00h ALE Prod. Industrial MAY m/m 0.7% -0.6% REPSOL YPF S 0,5% BANKINTER -3,6% J;13:00h GB Tipos del BoE % 0.50% 0.50% EuroStoxx 50 % diario % diario J;13:45h UEM BCE (Trichet 14:30h) % 1.50% 1.25% DISTRIBUIDOR 1,4% UNICREDIT SP -7,1% J;14:15h EEUU Var. Empleo ADP JUN ‘000 70K 38K BAYER AG-REG 1,3% CREDIT AGRIC -4,9% J;14:30 EEUU Solicitudes desempleoV.Sem ‘000 420 428 SANOFI 1,0% INTESA SANPA -4,5% Dow Jones % diario % diario J;14:30 EEUU Paro larga duración V.Sem ‘000 3700 3702 CATERPILLAR 1,5% BANK OF AMER -2,4% J; s/h EEUU Reunión Obama-Congresistas sobre techo de deuda INTEL CORP 1,4% AT&T INC -1,3% Próximos días: Indicadores más relevantes. M DU PONT (EI) 1,4% JPMORGAN CHA -1,2% V:s/h FMI Decisión sobre tramo de ayuda a Grecia (3,3mM.€) Futuros *Var. desde cierre no cturno . Último Var. Pts. % día V;14:30h EEUU Var. empleo no agric. JUN ‘000 100K 54K 1er.Vcto. mini S&P 1.342,25 6,50 0,49% V;14:30h EEUU Tasa de paro JUN %s/pa. 9.1% 9.1% 1er Vcto. EuroStoxx50 2.832 -9,0 -0,32% V;16:00h EEUU Invent. Mayoristas MAY m/m 0,6% 0,8% 1er Vcto. DAX 7.450,50 -19,50 0,00% 1er Vcto.Bund 126,52 0,17 0,13% Hoy: “Corriendo delante de muchos toros” Bonos 06-jul 05-jul +/- día +/- año La madrugada asiática ha sido moderadamente alcista a pesar de la Alemania 2 año 1,58% 1,64% -6,1pb 71,70 subida de tipos en China, tras la publicación de un dato positivo de Alemania 10 añ 2,93% 3,01% -7,5pb -3,00 Pedidos de Maquinaria en Japón (+3% m/m vs -3,3% anterior). EEUU 2 años 0,42% 0,43% -0,4pb -17,1 EEUU 10 años 3,11% 3,12% -1,3pb -18,55 La sesión de hoy estará condicionada por el discurso de Trichet tras Japón 2 años 0,169% 0,168% 0,1pb -1,40 la más que probable subida de tipos (+25p.b., hasta 1,50%). Si algo Japón 10 años 1,182% 1,17% 0,9pb 5,10 cambia, creemos que podría consistir en insinuar que la siguiente Diferenciales renta fija en punto s básico s subida no será inmediata (¿retirar la expresión “fuerte vigilancia” Divisas para recuperarla más adelante?). El mercado espera algo en este 06-jul 05-jul +/- día % año Euro-Dólar 1,4319 1,4429 -0,011 7,0% sentido y obviamente su impacto sería más bien favorable para Euro-Libra 0,8947 0,8984 -0,004 4,4% bolsas. Otro factor determinante hoy será la emisión del Tesoro (3 Euro-Yen 115,86 116,97 -1,110 6,8% y 5 años), más tensa y de desenlace más incierto tras la bajada del Dólar-Yen 80,94 80,91 0,030 -0,2% rating ayer a Portugal. En EEUU se publica el dato de empleo +/- día: en pb; %año : Var. desde cierre de año anterio r Materias primas privado ADP (100K esperados vs 54K ant.), que orientará sobre el 06-jul 05-jul % día % año dato oficial del viernes. Finalmente, hoy se reúne Obama con los CRBs 340,20 341,63 -0,4% 2,2% líderes del Congreso para intentar llegar a un acuerdo para elevar el Brent ($/b) 113,92 113,53 0,3% 20,8% techo de la deuda. Este asunto puede tardar en resolverse un par de West Texas($/b) 96,65 96,89 -0,2% 5,8% semanas, pero puede que hoy ofrezca un mejor aspecto si concretan Oro ($/onza)* 1528,90 1515,65 0,9% 7,6% * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres algún avance. Aunque son “demasiados toros que esquivar en San Rentabilidad vs bono alemán (Plazo 10 y 2 años, p.b.) Fermín”, creemos que si algo cambia en el mensaje del BCE podría POR 10,13 15,16 ser a mejor, que la emisión española se pagará algo cara, pero se IRL 9,50 13,73 colocará, que el dato de empleo americano será aceptable (pero no GRE 26,86 bueno) y que podría empezar a vislumbrarse algún desenlace al 13,89 ITA 1,69 debate sobre el techo de deuda americana. Todo eso debería dar 2,19 0,230,55 soporte a bolsas, rebotando algo. Creemos que el FMI liberará FRA mañana su parte del 5º tramo de ayuda a Grecia, también 2,04 ESP 2,67 2A 10A respaldando bolsas. No obstante, vemos las bolsas soportadas antes que rebotando. El Bund probablemente se mantenga en 0,00 5,00 10,00 15,00 20,00 25,00 30,00 aprox. 2,95% y el euro podría recuperar algo, tal vez hacia 1,44. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ David García Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ESPAÑA.- La producción industrial cayó un -0,4% en el mes de Mayo en tasa interanual ajustada (por el número de días laborables) cuando se esperaba que se mantuviese sin variación respecto al mes anterior (+0%). El dato del mes anterior mejora una décima situándose en -1,5% vs -1,6%. PORTUGAL.- Colocó 848M€ en letras a 3 meses (se esperaba que se colocasen entre 750-1000M€). No tuvo una mala aceptación (bid-to-cover 2x vs 2,4x anterior). Además no se colocó a un coste muy elevado (4,92% vs 4,86% anterior) teniendo en cuanta la rebaja de rating que Moody´s acaba de realizar al país. ALEMANIA.- Los pedidos de fábrica repuntaron en mayo un 1,8% vs -0,5% esperado vs +2,9% anterior (revisado al alza desde +2,8%), dato ajustado por estacionalidad. Sin ajustar, el dato es también positivo, repuntando +12,2% vs +9,5% vs +10,6% anterior (revisado al alza desde +10,5%). EEUU.- (i) Las solicitudes de hipotecas descendieron un -5,2% en la semana que cierra el 1 julio vs una caída de un -2,7% la semana precedente. El dato no es tan negativo como en principio pueda parecer, pues la caída principalmente se debe a un retroceso en las refinanciaciones (-9,2%), mientras que las compras han evolucionado favorablemente (+4,8%). (ii) El Índice Challenger, que estima el nº de despidos anunciados en grandes compañías incluido Gobierno, presentó un aspecto negativo con un repunte de un +5,3% en Junio vs - 4,3% en mayo. En cifra bruta, los anuncios de despidos ascendieron a 41.342 personas vs 37.132 personas en el mes anterior. (iii) El indicador ISM no manufacturero en el mes de junio ha retrocedido hasta situarse en 53,3 vs 53,7 esperado vs 54,6 anterior. CHINA.- El Banco Central Chino ha subido el tipo director por tercera vez en 2011. La subida ha sido de 25 pbs hasta alcanzar la tasa del 6,56%. Los tipos de referencia de los depósitos también suben 25 pbs hasta el 3,5%. Los cambios entran en vigor a partir de hoy. JAPÓN.- Los pedidos de maquinaria repuntaron en mayo un 3% en tasa intermensual, en línea con lo que el consenso esperaba y superando la caída del mes anterior, -3,3%. Este dato deja la tasa interanual en +10,5% vs +10,9% esperado vs -0,2% anterior. AUSTRALIA.- Se creación de empleo neta en junio asciende a 23.400 personas, por encima de lo que el mercado esperaba, 15.000. También supera el dato del mes anterior, donde se destruyeron 50.000 empleos (dato revisado a peor desde 7.800). La tasa de paro permanece inalterada en el 4,9%. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española TELEFONICA (Comprar, Cierre: 16,53€; Var. Día: -0,72%): Rebaja el valor por el que tiene contabilizada su participación en Telco.- Todos los socios de italiana Telco, holding controlado por Telecom Italia (22%), han decidido rebajar el valor de contabilización de su participación desde 2,2€ hasta 1,8€/acción (-18%). En el caso de Telefónica, que registra el 46% de Telco, sería una disminución de valor de 550M€ brutos, 350M€ después de impuestos. Sin embargo, al tener una alianza industrial, la compañía española ha valorado sinergias por valor de 500M€ al año lo que le permite que la pérdida de valor sea menor al ajustarlo a estas sinergias. Así, repercutirá en sus cuentas de 2011 aproximadamente 350M€. Esta es la segunda rebaja, tras la realizada en agosto de 2009 cuando bajó desde 2,6€ hasta 2,2€. (-15%). Impacto: Negativo. AMADEUS (Comprar, Cierre: 14,01€; Var. Día: -0,88%: Cinven y BC Partners venden el 9,16% por 570M€.- El precio de la operación fue de 13,9€/acción, lo que supone un descuento de -1,7% con respecto al cierre del martes y se sitúa en la parte baja del rango estimado: 13,9-14,14€. Esta es la tercera desinversión desde que Amadeus regresó a cotizar. Impacto: Neutral. CEPSA (Cierre: 27,89€; Var. Día: +0,14%). Será excluida de cotización en 15 días por la OPA de IPIC. La CNMV aprobó ayer la OPA del fondo soberano de Abu Dhabi sobre Cepsa. IPIC, que ya tiene el 47% de la compañía, acordó en febrero adquirir el 48,83% que poseía la francesa Total. Los accionistas minoritarios, que controlan un 4% de la compañía, están obligados a aceptar la oferta de 28,05€ por acción, de los que 0,50€ son dividendo. El plazo de aceptación es de 15 días naturales a partir del viernes (día bursátil siguiente a la fecha de publicación (hoy) del primer anuncio. Tras finalizar este plazo, Cepsa será excluida de negociación en bolsa. Impacto: Neutral. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ David García Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 3. Análisis Informe diario: bolsas, bonos y divisas 3.- Bolsas europeas HOCHTIEF (Cierre: 57,34€; Var. Día: -1,29%). Firma una alianza para construir parques eólicos marinos. La constructora alemana se ha aliado con GeoSea, filial del grupo belga DEME, para formar conjuntamente la compañía HGO Infra Sea Solutions, que gestionará buques dedicados a construir y mantener parques eólicos en el mar, además de otras instalaciones off shore de gas y petróleo. La compañía espera obtener una facturación de 500M.€. Impacto: Positivo. THYSSENKRUPP (Cierre 34,75€; Var. Día: -0,46%): Vende acciones propias para reducir su deuda.- La compañía ha decidido vender 1.700m€ de su autocartera a inversores institucionales con el objeto de rebajar su elevado endeudamiento que actualmente asciende a 7.715M€ vs 6.157M€ en septiembre. Impacto: Positivo. BHP BILLITON (Cierre 2471GBp; Var. Día: -0,46%): Detiene sus operaciones en el puerto Hedland de Australia por un accidente mortal.- La compañía es el mayor usuario de este puerto exportando a través de éste más de 150M de toneladas anuales de mineral de hierro. No se conoce la fecha de la reanudación de las operaciones pero este hecho podría presionar al alza, al menos en el corto plazo, el precio del mineral de hierro. Impacto: Neutral. 4.- Bolsa americana y otras S&P por sectores. Los mejores: Consumo básico +0,58%; Industriales +0,51 %; Tecnología +0,49% Los peores: Telecomunicaciones -0,75%; Financieras -0,55%; Consumo discrecional -0,29% FACEBOOK (No cotiza).- Se alía con Skype incluyendo su servicio de videochat en la red social e integrando los más de 750M de usuarios de Facebook y los 170M de Skype. Esta medida se interpreta como una reacción contra Google, que recientemente lanzó su propia red social, Google +, también con videollamada. Actividad: Red Social. BANK OF AMERICA (Cierre 10,74$; Var. Día: -2,36%).- Un grupo de gestoras de fondos ha cuestionado el acuerdo de 8.500M$ alcanzado por BoA y 22 inversores afectados por los MBS vendidos por su filial Countrywide. Los fondos consideran dicha cuantía insuficiente para cubrir las pérdidas y han solicitado intervenir cuando los jueces revisen el caso el 13 de julio. Actividad: Banca. SAMSUNG (Cierre: 880000KRW; Var. Día: -2,0%) La compañía ha anunciado unas previsiones peores de lo esperado para el 2T: Ventas 39 trillones won vs. 40 esperado; Beneficio 3,7 trillones won vs. 3,9 trillones de won esperado. La menor demanda de ordenadores y televisores de pantalla plana y la falta de suministro de Japón que ha frustrado la fabricación de su tableta Galaxy Tab (rival del ipad de Apple) explican la debilidad de sus resultados. Actividad: Tecnología. Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opciónopen weblink in Browser" con el botón derecho del su ratón. "