Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Similar a Informe Análisis 02 08 2011

Similar a Informe Análisis 02 08 2011 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Último

Último (20)

Informe Análisis 02 08 2011

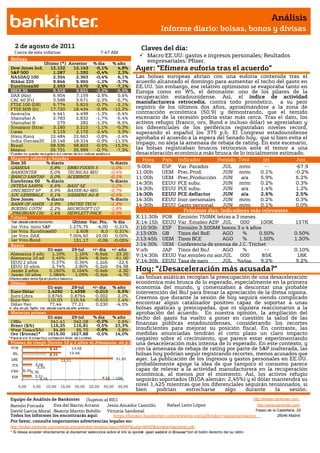

- 1. Análisis Informe diario: bolsas, bonos y divisas 2 de agosto de 2011 Claves del día: Cierre de este informe: 7:47 AM Macro EE.UU: gastos e ingresos personales; Reultados Bolsas empresariales: Pfizer. Último (*) Anterior % día % año Dow Jones Ind. 12.132 12.143 -0,1% 4,8% Ayer: “Efímera euforia tras el acuerdo” S&P 500 1.287 1.292 -0,4% 2,3% NASDAQ 100 2.354 2.363 -0,4% 6,1% Las bolsas europeas abrían con una euforia contenida tras el Nikkei 225 9.846 9.965 -1,2% -3,7% acuerdo alcanzado el domingo para aumentar el techo del gasto en EuroStoxx50 2.593 2.670 -2,9% -7,1% EE.UU. Sin embargo, ese relativo optimismo se evaporaba tanto en IBEX 35 9.318 9.631 -3,2% -5,5% Europa como en WS, el detonante: uno de los pilares de la DAX (Ale) 6.954 7.159 -2,9% 0,6% recuperación estadounidense. Así, el índice de actividad CAC 40 (Fr) 3.588 3.671 -2,3% -5,7% manufacturera retrocedía, contra todo pronóstico, a su peor FTSE 100 (GB) 5.774 5.815 -0,7% -2,1% FTSE MIB (It) 17.720 18.434 -3,9% -12,2% registro de los últimos dos años, aproximándose a la zona de Australia 4.441 4.498 -1,3% -6,4% contracción económica (50.9) y demostrando, que el temido Shanghai A 2.783 2.832 -1,7% -5,4% escenario de la recesión podría estar más cerca. Tras el dato, los Shanghai B 279 282 -1,3% -8,5% activos refugio (franco, oro, Bund e incluso dólar) se apreciaban y Singapur (Strait 3.180 3.215 -1,1% -0,3% los diferenciales de los periféricos registraban niveles record, Corea 2.119 2.172 -2,4% 3,3% superando el español los 375 p.b. El Congreso estadounidense Hong Kong 22.484 22.663 -0,8% -2,4% aprobaba el acuerdo a la espera del Senado hoy, que si bien evita el India (Sensex30 18.148 18.314 -0,9% -11,5% impago, no aleja la amenaza de rebaja de rating. En este escenario, Brasil 58.536 58.823 -0,5% -15,5% México 35.731 35.999 -0,7% -7,3% las bolsas registraban bruscos retrocesos ante el temor a una * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. desaceleración económica más brusca de lo inicialmente estimado. Mayores subidas y bajadas Hora País Indicador Periodo Tasa (e) Ant. Ibex 35 % diario % diario GAMESA 5,8% EBRO FOODS S -1,0% 9:00h ESP Var. Parados JUL m/m -- -67.9 BANKINTER 5,0% TECNICAS REU -0,4% 11:00h UEM Prec.Prod. JUN m/m 0.1% -0.2% BANCO SANTAN 5,0% ACERINOX -0,1% 11:00h UEM Prec.Producción JUN a/a 5.9% 6.2% EuroStoxx 50 % diario % diario 14:30h EEUU PCE suby. JUN m/m 0.2% 0.3% INTESA SANPA 6,6% BASF SE -1,2% UNICREDIT SP 5,9% BAYER AG-REG -0,7% 14:30h EEUU PCE suby. JUN a/a 1.4% 1.2% SOC GENERALE 5,1% SIEMENS AG-R -0,5% 14:30h EEUU PCE deflactor JUN a/a 2.6% 2.5% Dow Jones % diario % diario 14:30h EEUU Ingr.personales JUN m/m 0.2% 0.3% BANK OF AMER 2,9% UNITED TECH -1,8% 14:30h EEUU Gasto personal JUN m/m 0.1% 0.0% BOEING CO/TH 2,2% MICROSOFT CO -1,8% Próximos días: Indicadores más relevantes. JPMORGAN CHA 1,4% HEWLETT-PACK -0,9% Futuros X;11:30h POR Emisión 750M€ letras a 3 meses *Var. desde cierre no cturno . Último Var. Pts. % día X;14:15h EEUU Var. Empleo ADP JUL 000 100K 157K 1er.Vcto. mini S&P 1.275,75 -4,00 -0,31% J;10:30h ESP Emisión 3.500M€ bonos 3 y 4 años 1er Vcto. EuroStoxx50 2.608 8,0 0,31% J;13:00h GB Tipos del BoE AGO % 0.50% 0.50% 1er Vcto. DAX 7.004,50 29,00 0,00% 1er Vcto.Bund 131,17 -0,06 -0,05% J;13:45h UEM Tipos BCE AGO % 1.50% 1.50% Bonos J;14:30h UEM Conferencia de prensa de J.C. Trichet 01-ago 29-jul +/- día +/- año V;s/h JAP Tipos del BoJ AGO % -- 0.10% Alemania 2 año 1,10% 1,16% -6,6pb 23,20 V;14:30h EEUU Var.empleo no agri UL J 000 85K 18K Alemania 10 añ 2,45% 2,54% -8,5pb -51,00 EEUU 2 años 0,37% 0,36% 1,2pb -22,6 V;14:30h EEUU Tasa de paro JUL %s/pa. 9.2% 9.2% EEUU 10 años 2,74% 2,80% -5,2pb -54,98 Japón 2 años 0,160% 0,164% -0,4pb -2,30 Hoy: “¿Desaceleración más acusada?” Japón 10 años 1,084% 1,09% -0,3pb -4,70 Diferenciales renta fija en punto s básico s Las bolsas asiáticas recogían la preocupación de una desaceleración Divisas económica más brusca de lo esperado, especialmente en la primera 01-ago 29-jul +/- día % año economía del mundo, y comenzaban a descontar una probable Euro-Dólar 1,4250 1,4398 -0,015 6,5% intervención del BoJ para frenar la apreciación de la divisa nipona. Euro-Libra 0,8745 0,8764 -0,002 2,0% Creemos que durante la sesión de hoy seguirá siendo complicado Euro-Yen 110,03 110,54 -0,510 1,4% Dólar-Yen 77,44 77,21 0,230 -4,5% encontrar algún catalizador positivo capaz de soportar a unas +/- día: en pb; %año : Var. desde cierre de año anterio r bolsas apáticas y preocupadas, que ni siquiera reaccionaron a la Materias primas aprobación del acuerdo. En nuestra opinión, la ampliación del 01-ago 29-jul % día % año techo del gasto ha vuelto a poner en cuestión la salud de las CRBs 341,41 342,08 -0,2% 2,6% finanzas públicas estadounidenses, considerando los recortes Brent ($/b) 116,25 116,81 -0,5% 23,3% West Texas($/b) 94,89 95,70 -0,8% 3,8% insuficientes para mejorar su posición fiscal. En contraste, las Oro ($/onza)* 1619,00 1627,88 -0,5% 14,0% medidas anunciadas tendrán el corto plazo un claro impacto * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres negativo sobre el crecimiento, que parece estar experimentando Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.b una desaceleración más intensa de lo esperado. En este contexto, y POR 8,46 13,65 con la amenaza de rebaja de rating por parte de S&P inalterada, las IRL 8,39 13,48 bolsas hoy podrían seguir registrando recortes, menos acusados que GRE 12,31 31,45 ayer. La publicación de los ingresos y gastos personales en EE.UU. ITA 3,38 probablemente apoye la idea de que tampoco el consumo parece 3,55 FRA 0,340,70 capaz de relevar a la actividad manufacturera en la recuperación ESP 3,31 económica, al menos por el momento. Así, los activos refugio 3,75 2A 10A seguirán soportados (B10A alemán: 2,45%) y el dólar mantendrá su 0,00 5,00 10,00 15,00 20,00 25,00 30,00 35,00 nivel 1,425 mientras que los diferenciales seguirán tensionados, si bien podrían estrecharse algo durante la sesión. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David García Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico UEM.- Se han publicado los distintos PMIs manufactureros del mes de julio de los países de la Eurozona entre los que destacamos los más relevantes: Alemania: 52.0 vs. 52.1 esperado y primera estimación. Francia: mejora la primera estimación hasta 50.5 desde 50.1. Italia se sitúa en 50.1 vs. 49.2 esperado y 49.8 anterior (revisado desde 49.9). España: 45.6 retrocediendo desde 47.3. Así, el conjunto de la Eurozona el índice de actividad manufacturera se sitúa en 50.4 tal y como indicaba la primera estimación. (ii) La tasa de paro en junio repitió en 9,9% tal y como se esperaba. ITALIA.- La tasa de paro mejora en el dato preliminar de junio hasta 8% desde 8,1% esperado y anterior. REINO UNIDO.- El índice PMI manufacturero vuelve a contracción 49.1 frente a 51 esperado y 51.4 anterior (dato revisado desde 51.3). PORTUGAL.- Representantes de la Unión Europea y del FMI iniciaron ayer la primera revisión del programa internacional de créditos a Portugal. Tras el veredicto determinará la segunda entrega del paquete de rescate de 78.000M€ acordados en mayo. Las condiciones del crédito establecen como criterio que se recorte el déficit en 2011 hasta el -5,9% desde -9,2%. La revisión durará dos semanas y algunas agencias como Fitch, han decidido esperar para tomar una decisión sobre la calificación crediticia del país luso a conocer los resultados de esta primera revisión. EE.UU.- (i) El indicador ISM manufacturero del mes de julio ha registrado un retroceso respecto a junio hasta situarse en 50,9 vs 54,5 esperado vs 55,3 anterior. (ii) ISM de precios pagados continúa reflejando el acusado retroceso de las materias primas en los últimos meses, y se sitúa en 59 frente a 64,4 esperado y 68 anterior. (iii) El gasto en construcción de junio que muestra un cambio de tendencia después de seis meses seguidos de retrocesos. El gasto en construcción repunta en junio +0,2% vs +0,1% esperado vs +0,3% anterior, que a su vez ha sido revisado a mejor desde -0,6%. Ayer se aprobó en el Congreso por 269 votos a favor frente a 161 en contra el acuerdo alcanzado el fin de semana que incluía: 1) La elevación del techo de emisión de deuda en 2,4Tr$ en dos fases. 2) Proporciona inicialmente 1Tr$ en recortes de gasto en los próximos 10 años y un comité especial de legisladores quedará a cargo de ver cómo encontrar el camino para recortar otros 1,5 Tr$ adicionales, que sí podría incluir elevaciones de impuestos y reducción en programas de bienestar. Si ese segundo acuerdo no llegara al menos a 1,2Tr$, entonces entrarían en vigor una serie de reducciones del gasto preacordadas, que incluirían recortes en gasto militar y en Medicaid. Hoy a las 18.00h tendrá lugar en el Senado la votación de la que se da prácticamente por seguro que el plan saldrá adelante. BRASIL: (i) El índice PMI manufacturero en julio retrocedió hasta 47.8 desde 49, siendo este el segundo mes que se encuentra en contracción el indicador desde noviembre de 2010. (ii) La balanza comercial del mismo mes presentó un superávit menor de lo esperado (3.135m$ vs. 3.800m$ esperado y 4.427m$ anterior. Mientras que las exportaciones fueron valoradas en 22.252m$ vs. 23.000m$ esperado y 23.692m$ anterior; las importaciones retroceden hasta 19.117m$ vs. 19.000m$ esperado y 19.262m$ anterior. AUSTRALIA.- El índice de precios de vivienda en el segundo trimestre retrocedió en tasa intertrimestral-0.1% frente a -1% esperado y -1,1% anterior (revisado desde -1,7%). Así, la tasa interanual registra un retroceso de - 1,9% vs. -3% esperado y -0,0% anterior (revisado desde -0,2%). Mientras tanto, los permisos de construcción concedidos en junio retrocedieron en contra de todo pronóstico -3,5% vs. +3% esperado y -6,3% anterior, en tasa intermensual lo que sitúa la tasa interanual en -15,5% frente a -10,3% esperado y -13,3% anterior. El RBA mantuvo el tipo de intervención en su reunión de agosto en el 4,75% tal y como se esperaba. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española IBERDROLA (Vender; P.Objetivo: 5,70 Eur; Cierre: 5,499 Eur; Var. Día: -3,00%): Technip (empresa de servicios petrolíferos) firmó el lunes una propuesta para unirse a Iberdrola y Areva en un consorcio que pretendería pujar para la construcción de parques de energía eólica marina en Francia. El consorcio participaría en la licitación de 10.000 MEur. Areva ya se había constituido en el único proveedor de turbinas para los parques de energía eólica marina que Iberdrola pueda acometer en Francia. Es positiva esta unión porque la energía eólica marina es, dentro de la tecnología eólica la que mayores márgenes deja, y para Iberdrola ir de la mano de ese consorcio en su expansión en Francia aumenta sus probabilidades de obtener contratos. Impacto: Positivo. FERROVIAL (Cierre: 8,50€; Var. Día -4,51%): Standard & Poor's y Fitch sitúan el rating de Ferrovial en BBB-. S&P ha advertido que el actual rating de Ferrovial podría peligrar si realiza nuevas adquisiciones, aumenta su exposición al sector de la construcción, o si la economía española sufre aún un mayor deterioro, lo que podría derivar en mayores problemas para recibir los pagos de las administraciones públicas. En términos de deuda, Standard & Poor's especifica que podría rebajar su actual calificación crediticia si la deuda del grupo supera la ratio Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opciónopen weblink in Browser" con el botón derecho del su ratón. "

- 3. Análisis Informe diario: bolsas, bonos y divisas de tres veces el ebitda. No obstante, tanto S&P como Fitch consideran que la perspectiva de la compañía es 'estable'. Impacto: Negativo. 3.- Bolsas europeas BNP PARIBAS (Cierre: 43,68 Eur; Var. Día: -3,94%): Incumple expectativas de resultados en 2T’11, como consecuencia de las pérdidas anotadas por su participación en el rescate griego.- Ingresos totales +10.920 MEur vs +11.200 MEur estimados, BNA +2.130 MEur (plano vs 2T’10) vs +2.230 MEur estimados. La contribución al plan de rescate de Grecia ha supuesto un impacto negativo de 534 MEur en el trimestre (habrían aplicado un recorte del 21% al valor de los mismos). En cuanto a las principales divisiones, ha indicado que los ingresos en banca de inversión crecieron +5,7% a/a, mientras que las ganancias de la actividad de renta fija cayeron -12,2%. El ratio Tier1 se sitúa en 9,6% (vs 8,4% hace un año). Impacto: Negativo. METRO (Cierre 37,81€; Var. Día: -1,87%): Los resultados del 2T fueron decepcionantes.- Ventas 15.739M€ (+0,2% vs 2T´10) vs 15.852 esperados y EBIT 306M€ (-8% vs 2T´10) vs 327M€ esperados. La debilidad de la demanda por la crisis europea y los elevados precios de los alimentos han perjudicado los beneficios de la firma. No obstante confirma sus previsiones de crecimiento para 2011, situando su EBIT en +10% vs 2010. Impacto: Negativo. BARCLAYS (Cierre: 217 GBp; Var. Día: 2,69%): Resultados mejores de lo esperado, pero registran una caída del 33% como consecuencia de la debilidad de la actividad de trading.- BNA +2.640 MGBP frente a +2.400 MGBP, - 33% en comparación con el 2T’10. En comparación con 1S’10, la caída es de -9%, hasta BNA +6.260 MGBP. Además, la entidad indicó que había realizado un cargo por importe de 1.000 MGBP, por la actividad de seguros en el Reino Unido. Impacto: Neutral. BMW (Cierre: 67,71€; Var. Día -3,00%): Supera claramente las expectativas de mercado.- La firma bávara ha presentado un Ebit de 2.860M.€ (+66%) frente a 2.300M.€ esperado por el consenso. Los ingresos crecieron +17,9% hasta 17.900M.€, con un margen Ebit en su división de automóviles de +14,4%, que supera el 12,8% esperado por el mercado y las cifras de márgenes conseguidas por sus competidores Mercedes-Benz (10,7%) y Audi (11,8%). La compañía confirma su guidance de crecimiento en el largo plazo, y espera vender este año una cifra superior a 1,6 millones de vehículos, debido a la fortaleza de la demanda en China y a la buena acogida en el mercado de sus nuevos modelos X3 y Serie 5. Impacto: Positivo. 4.- Bolsa americana y otras S&P por sectores. Los mejores: Telecos +0,90%; Utilities +0,31%; Energía -0,06% Los peores: Salud -1,70%; Materiales -0,60%; Consumo discrecional -0,58% Los resultados empresariales publicados ayer (BPA$ vs BPAe$): Allstate Corp (-1,23$ vs. -1,579$ e); Loews (0,59$ vs. 0,74$ e); Humana (2.71$ vs. 2.08$ e.); Principal Financial Group (0.73$ vs. 0,724$ e.); NiSourece (-0,17 $ vs. 0,16$ e.); Vornado Realty Trust (1.23 vs. 1.132 e); FMC Corp ( 1.53 vs. 1.514 e). Por el momento han publicado 337 compañías y el saldo de BPA es +15,61%; por encima de la estimación inicial (+12,7%). Mejor de lo esperado 71,8% de las compañías que han publicado ya; neutral 10,4% y peor de lo esperado 17,8%. ALLSTATE (Cierre 28,34$; Var. Día: +2,24%).- Presenta un BPA ajustado de -1,23$ por acción frente a -1,46$ esperado. La cifra contrasta con los beneficios de 0,27$ por acción conseguidos en el mismo período del año anterior, debido a que la compañía ha registrado pérdidas por importe de 2.300M.$ derivadas del pago de indemnizaciones a sus asegurados que sufrieron daños causados por los tornados, incendios y tormentas de viento de esta primavera. Los resultados de la compañía fueron bien recibidos debido a que Allstate ha conseguido aumentar +6% el import promedio de las primas que ingresa. Actividad: Aseguradora. LOEWS (Cierre 39,11$; Var. Día: -1,91%).- Sus resultados son inferiores a las estimaciones, al presentar un BPA de 0,62 (-29,2%) frente a 0,74$ esperado. El peor resultado se debe a los menores beneficios de CNA Financial, su filial aseguradora, que no ha podido ser compensado por los mayores ingresos de su división de perforación petrolífera en alta mar. Actividad: Holding de compañías. SAMSUNG (Cierre 852.000skw Var. Día: -2,07%).- Retrasa el lanzamiento de su tableta Galaxy Tab en Australia debido a una demanda de Apple, que considera que Samsung copia el diseño del iPhone y el iPad en sus dispositivos móviles. Actividad: Electrónica y tecnología. Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opciónopen weblink in Browser" con el botón derecho del su ratón. "