Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Informe de análisis 28.06.2012

Similar a Informe de análisis 28.06.2012 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe de análisis 28.06.2012

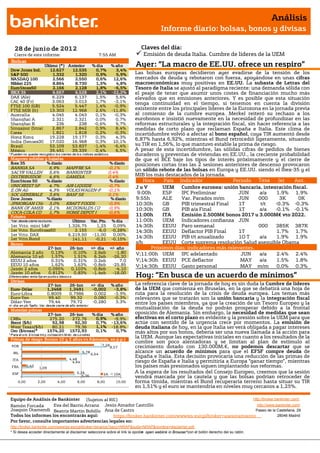

- 1. Análisis Informe diario: bolsas, bonos y divisas 28 de junio de 201 2 Claves del día: Cierre de este informe: 7:55 AM Emisión de deuda Italia. Cumbre de líderes de la UEM Bolsas Último (*) Anterior % día % año Ayer: “La macro de EE.UU. ofrece un respiro” Dow Jones Ind. 12.627 12.535 0,7% 3,4% S&P 500 1.332 1.320 0,9% 5,9% Las bolsas europeas decidieron ayer evadirse de la tensión de los NASDAQ 100 2.566 2.550 0,6% 12,6% mercados de deuda y rebotaron con fuerza, apoyándose en unas cifras Nikkei 225 8.864 8.730 1,5% 4,8% macroeconómicas muy positivas en EE.UU. La subasta de Letras del EuroStoxx50 2.166 2.128 1,8% -6,5% Tesoro de Italia se ajustó al paradigma reciente: una demanda sólida con IBEX 35 6.667 6.528 2,1% -22,2% el peaje de tener que asumir unos costes de financiación mucho más DAX (Ale) 6.229 6.137 1,5% 5,6% elevados que en emisiones anteriores. Y es posible que esta situación CAC 40 (Fr) 3.063 3.013 1,7% -3,1% tenga continuidad en el tiempo, si tenemos en cuenta la división FTSE 100 (GB) 5.524 5.447 1,4% -0,9% FTSE MIB (It) 13.303 12.968 2,6% -11,8% existente entre los principales líderes de la Eurozona en la jornada previa Australia 4.045 4.043 0,1% -0,3% al comienzo de la cumbre europea. Merkel reiteró su rechazo a los Shanghai A 2.321 2.321 0,0% 0,7% eurobonos e insistió nuevamente en la necesidad de profundizar en las Shanghai B 236 238 -0,6% 9,7% reformas estructurales y la integración fiscal, sin hacer referencia a las Singapur (Strait 2.867 2.842 0,9% 8,4% medidas de corto plazo que reclaman España e Italia. Este clima de Corea 1.821 1.818 0,2% -0,3% incertidumbre volvió a afectar al bono español, cuya TIR aumentó desde Hong Kong 19.228 19.177 0,3% 4,3% India (Sensex30 17.020 16.968 0,3% 10,1% 6,87% hasta 6,92%, mientras el Bund retrocedió ligeramente, situando Brasil 53.109 53.837 -1,4% -6,4% su TIR en 1,56%, lo que mantuvo estable la prima de riesgo. México 39.491 39.339 0,4% 6,5% A pesar de esta incertidumbre, las sólidas cifras de pedidos de bienes * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. duraderos y preventas de viviendas en EE.UU., la creciente probabilidad Mayores subidas y bajadas de que el BCE baje los tipos de interés próximamente y el cierre de Ibex 35 % diario % diario posiciones cortas tras las 2 sesiones anteriores de descenso provocaron BANKIA SA 6,9% MAPFRE SA -0,1% un sólido rebote de las bolsas en Europa y EE.UU. siendo el Ibex-35 y el SACYR VALLEH 5,6% BANKINTER 0,4% DISTRIBUIDOR 4,6% GAMESA 0,4% MIB los más destacados de la jornada. EuroStoxx 50 % diario % diario Hora País Indicador Periodo Tasa (e) Ant. UNICREDIT SP 4,7% AIR LIQUIDE -0,7% JyV UEM Cumbre europea: unión bancaria, integración fiscal. E.ON AG 4,3% VOLKSWAGEN-P -0,1% SOC GENERALE 3,6% BASF SE 0,1% 9:00h ESP IPC Preliminar JUN a/a 1.9% 1.9% Dow Jones % diario % diario 9:55h ALE Var. Parados m/m JUN 000 3K 0K JPMORGAN CHA 3,0% KRAFT FOODS -0,9% 10:30h GB PIB trimestral Final 1T t/t -0.3% -0.3% BANK OF AMER 2,1% MCDONALDS CO -0,9% 10:30h GB PIB a/a Final 1T a/a -0.1% -0.1% COCA-COLA CO 1,7% HOME DEPOT I -0,6% Futuros 11:00h ITA Emisión 2.500M€ bonos 2017 y 3.000M€ vto 2022. *Var. desde cierre no cturno . Último Var. Pts. % día 11:00h UEM Indicadores confianza JUN 1er.Vcto. mini S&P 1.326,75 1,25 0,09% 14:30h EEUU Paro semanal 000 385K 387K 1er Vcto. EuroStoxx50 2.155 -6,0 -0,28% 14:30h EEUU Deflactor PIB Final 1T 1.7% 1.7% 1er Vcto. DAX 6.219,50 -11,00 0,00% 1er Vcto.Bund 141,11 -0,21 -0,15% 14:30h EEUU PIB t/t anualizado 1Q T a/a 1.9% 1.9% Bonos s/h EEUU Corte suprema resolución Salud aseguible Obama 27-jun 26-jun +/- día +/- año Próximos días: indicadores más relevantes. Alemania 2 año 0,13% 0,10% 2,6pb -1,80 V;11:00h UEM IPC adelantado JUN a/a 2.4% 2.4% Alemania 10 añ 1,57% 1,51% 6,2pb -26,20 EEUU 2 años 0,31% 0,31% 0,2pb 7,0 V;14:30h EEUU PCE deflactor MAY a/a 1.5% 1.8% EEUU 10 años 1,62% 1,63% -0,8pb -25,85 V;14:30h EEUU Gasto personal MAY m/m 0.0% 0.3% Japón 2 años 0,095% 0,103% -0,8pb -4,10 Japón 10 años 0,812% Diferenciales renta fija en punto s básico s 0,83% -1,4pb -18,00 Hoy: “En busca de un acuerdo de mínimos” Divisas 27-jun 26-jun +/- día % año La referencia clave de la jornada de hoy es sin duda la Cumbre de líderes Euro-Dólar 1,2468 1,2491 -0,002 -3,8% de la UEM que comienza en Bruselas, en la que se debatirá una hoja de Euro-Libra 0,8009 0,7986 0,002 -3,9% ruta para la resolución de la crisis de deuda europea. Los temas más Euro-Yen 99,40 99,32 0,080 -0,3% relevantes que se tratarán son la unión bancaria y la integración fiscal Dólar-Yen 79,44 79,72 -0,280 3,3% entre los países miembros, ya que la creación de un Tesoro Europeo y la +/- día: en pb; %año : Var. desde cierre de año anterio r Materias primas mutualización de la deuda no podrán prosperar debido a la frontal 27-jun 26-jun % día % año oposición de Alemania. Sin embargo, la necesidad de medidas que sean CRBs 275,20 272,76 0,9% -9,9% efectivas en el corto plazo es evidente y la presión sobre la UEM para que Brent ($/b) 92,98 92,30 0,7% -13,6% actúe con sentido de la urgencia crece por momentos. La emisión de West Texas($/b) 80,21 79,36 1,1% -18,8% deuda italiana de hoy, en la que Italia ser verá obligada a pagar intereses Oro ($/onza)* 1574,20 1572,93 0,1% 0,7% más altos por sus bonos, debería ser una nueva llamada a la acción para * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) la UEM. Aunque las expectativas iniciales en cuanto a los resultados de la cumbre son poco alentadoras y se limitan al plan de estímulo al POR 7,28 crecimiento dotado con 130.000M.€, no podemos descartar que se 8,57 IRL 5,78 6,64 alcance un acuerdo de mínimos para que el EFSF compre deuda de España e Italia. Esta decisión provocaría una reducción de las primas de ITA 4,48 4,64 riesgo de España e Italia y permitiría a Europa “ganar tiempo”, mientras FRA 0,43 1,09 los países más presionados siguen implantando sus reformas. ESP 5,26 2A 10A A la espera de los resultados del Consejo Europeo, creemos que la sesión 5,36 vendrá marcada por la cautela y que las bolsas podrían retroceder de 0,00 2,00 4,00 6,00 8,00 10,00 forma tímida, mientras el Bund recuperaría terreno hasta situar su TIR en 1,51% y el euro se mantendría en niveles muy cercanos a 1,25%. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Joaquin Otamendi Beatriz Martín Bobillo Ana de Castro Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ESPAÑA.- (i) Las ventas ajustadas en el comercio minorista a precios constantes registraron una variación interanual de -4,3% en mayo, una cifra que supera la estimación de mercado (-8,1%) y la cifra del mes de abril (- 10,0%). (ii) El Banco de España prevé que la recesión se acentúe en el segundo trimestre del año. Según el Boletín Económico del BdE, la actividad ha seguido disminuyendo a un rimo más intenso que en el 1T’12, en el que el PIB cayó -0,4% en tasa interanual. Los indicadores de confianza de empresas y consumidores se han situado en niveles inferiores a los de 1T’12 y los indicadores adelantados de inversión y consumo confirman la debilidad de la demanda. Por otra parte, el BdE afirma que ha proseguido la destrucción de empleo. Nosotros publicaremos nuestras estimaciones actualizadas la próxima semana, en el Informe de Estrategia Trimestral, y prevemos un 2T donde la caída del PIB podría llegar a -1,3% a/a. En nuestra opinión, la actividad continuará deteriorándose hasta finales de año, fecha en que la economía debería empezar a repuntar. UEM.- (i) Los miembros del Eurogrupo han dado el visto bueno a la solicitud de asistencia financiera para el sector bancario solicitada por España. El Eurogrupo sitúa el importe del paquete de ayuda en el rango 51.000-62.000 M.€, en línea con las necesidades de capital presentadas por la auditoría de Oliver Wyman. El Eurogrupo ha decidido que el Gobierno español sea el responsable último del plan de asistencia al sector financiero, que será canalizado a través del FROB. La concesión de los fondos estará sujeta a la firma por parte del Gobierno español de un Memorandum of Understanding (MoU), y a que España cumpla sus compromisos en virtud del procedimiento de déficit excesivo, y con respecto a las reformas estructurales, con el fin de corregir cualquier desequilibrio macroeconómico desequilibrios identificado en el marco de la Unión Europea. La asistencia financiera saldrá del Fondo de Estabilidad Financiera (FEEF), mientras el Mecanismo de Estabilidad permanente MEDE no esté activo. El FEEF no es acreedor prioritario, por lo que todos los inversores en deuda española tendrán la misma prioridad de cobro. (ii) El Eurogrupo ha recomendado que la asistencia financiera a Chipre sea un plan de rescate para tod el país, supervisado por la CE, el BCE y el FMI, y que no se limite a un plan de asistencia sólo para el sector financiero, como había solicitado Chipre. BCE.- Peter Praet, miembro de la Comisión Ejecutiva del BCE, afirmó ayer que “no hay ninguna doctrina que impida que los tipos de interés se sitúen en niveles inferiores al 1%”, lo que aumenta la probabilidad de que el BCE decida una rebaja del tipo director en alguna de sus próximas reuniones. Nosotros ya veníamos estimando un recorte hasta 0,75% (-25 p.b.) este año y la última encuesta (Reuters) indica que ahora 41 de 71 analistas consultados estiman que el recorte se producirá en la siguiente reunión (5 de julio). ITALIA.- Emitió 9.000 M.€ en Letras del Tesoro a 12 meses con una sobredemanda de 1,6x y un aumento significativo de los costes financieros. El tipo medio de la emisión ascendió a 2,957%, cifra muy superior al tipo medio de 2,1% que Italia pagó por una emisión del mismo plazo el mes pasado. EE.UU.- (i) Los pedidos de bienes duraderos aumentaron +1,1% en el mes de mayo, una tasa mensual superior a la cifra estimada de +0,5%, tras haber registrado 2 meses consecutivos de caída. La cifra de bienes duraderos aislando algunas partidas volátiles como los elementos de transporte se han quedado por debajo de las expectativas, al registrar un incremento de +0,4% vs. +0,7% estimado. Asimismo, la demanda excluyendo bienes de defensa crece +0,7% frente a +0,9% estimado. (ii) Las preventas de viviendas experimentaron un significativo aumento en el mes de mayo, al repuntar +5,5% en tasa mensual cuando se esperaba un aumento de +1,5%. Este dato supone una mejora muy significativa con respecto al mes anterior, en el que las preventas de vivienda descendieron -5,5%. BRASIL.- Adopta medidas para reactivar su economía: (i) Aumentará las compras de maquinaria de obra pública y para servicios públicos presupuestadas para este año, que inicialmente eran 3.200M€, aunque aún no ha cuantificado exactamente el aumento. Además, se dará preferencia a los productos brasileños frente a los importados, lo que, sin embargo, no es más que una forma simple de proteccionismo (siendo éste uno de los principales riesgos asociados a esta crisis, por lo que es ese sentido no debería ser una buena noticia). (ii) Se espera que hoy mismo recorte el tipo de financiación de largo plazo que se emplea en Brasil, denominado TJLP (Taxa de Juros de Longo Prazo), desde 6% hasta 5,5%. La economía brasileña creció (PIB) sólo +0,2% t/t (intertrimestral) en el 1T’12, a pesar de lo cual el Gobierno defiende que el PIB’12 (a/a) será superior a +2,5% vs +2,7% en 2011, que compara muy modestamente con su objetivo de principios de año (+4,5%). En cualquier caso, se trata de un ritmo de crecimiento francamente modesto para una economía como la brasileña, que debería expandirse, en nuestra opinión, a una tasa no inferior a +5% (a/a) en un entorno normalizado. Pensamos que no son buenas noticias por 2 razones: (i) El plan de estímulos parece absolutamente insuficiente como para conseguir redinamizar la economía, y (ii) pone de manifiesto que la economía brasileña realmente crece menos de lo que se esperaba, aunque ya se tenía descontada una cierta ralentización. En nuestra opinión, salvo cambios inesperados (como un plan de estímulos más rotundo), es probable que la economía brasileña se expanda este año a una tasa próxima a +2%. El principal problema es que el real brasileño, aunque se ha depreciado en los últimos trimestres, se mantiene en niveles excesivamente apreciados (2,07 vs USD). JAPÓN.- Las ventas minoristas se incrementaron +0,7% en el mes de mayo frente a +0,2% esperado y -0,3% anterior. La tasa interanual baja desde 5,7% hasta +3,6% frente a +2,9% estimado. AUSTRALIA.- Las ventas de vivienda nueva se ralentizan, al aumentar +0,7% en mayo frente a +6,9% en abril. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Joaquin Otamendi Beatriz Martín Bobillo Ana de Castro Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 3. Análisis Informe diario: bolsas, bonos y divisas COREA DEL SUR.- La balanza por cuenta corriente amplió su superávit en mayo desde 1.776M.$ hasta 3.611,8M.$. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española BANKIA.- El FROB se hace con el 100% de BFA (la matriz, que tiene un 45% de Bankia) al concluir la valoración independiente (HSBC, Credit Agricole y Rothschild) que tiene patrimonio negativo por 13.635M€, de manera que se convierten en capital (tras aprobarlo la CE) los 4.465M€ de preferentes mediante una típica “operación acordeón” que sigue el siguiente esquema: reducción del capital a cero mediante la amortización de acciones y aplicación de las reservas voluntarias para compensar las pérdidas acumuladas y, simultáneamente, materialización del aumento de capital mediante la conversión de las preferentes en acciones. Por su parte, Bankia recibe del Estado garantías de liquidez por 19.000M€, como estaba previsto, de manera que entre la conversión de preferentes y las garantías de liquidez recibe los 23.465M€ que el nuevo equipo gestor reclamaba para reconducir la entidad. Ahora Bankia (y el Estado español) tienen un máximo de 6 mees para presentar un plan de reestructuración en Bruselas. Nos reafirmamos en nuestra recomendación de Vender. ENAGAS (Neutral, Cierre: 13,41€; Var. Día: +1,28%): Operación en México.- Ha firmado un acuerdo junto con la compañía de infraestructuras Elecnor para construir y operar un gasoducto en México, entre los estados de Tlaxcala y Morelos, con una inversión de 270M$ (50M$ son dinero público español). El gasoducto tendrá una longitud de 160Km y entrará en funcionamiento en 2013. A partir de entonces, se explotará de forma conjunta durante 25 años. Impacto: Positivo. RED ELÉCTRICA (Comprar, Cierre: 33,20€; Var. Día: +3,17%): Colaborará con Gamesa en un parque eólico en China.- REE y Gamesa colaborarán con la Agencia Nacional de la Energía de China en la construcción de un parque eólico de 520MW. El ministro de industria, Soria, viajará en septiembre al país asiático para cerrar el acuerdo. Impacto: Neutral. 3.- Bolsas europeas DANONE (Cierre: 47,43€; Var. Día: +0,76%): Aumenta al 67% su participación en Centrale Laitiere´s.- Danone pagará una prima del 34% sobre el cierre de ayer, para elevar el 29,2% de su participación en la compañía marroquí, hasta el 67%. Pagará aproximadamente 550 M€, con ello esperan alcanzar 1.000 M€ en ventas anuales en los países del norte de África, compensando el descenso de la demanda en el sur de Europa. Impacto: Positivo. GLENCORE (Cierre: 298,3GBP; Var. Día -1,45%): Glencore amenaza con cancelar la fusión.- Está dispuesta a abandonar la fusión de 58.000 M$ con Xstrata si el grupo de accionistas disidentes, liderados por el fondo soberano catarí, no desiste en su demanda. Impacto: Negativo. BARCLAYS (Cierre: 196,05GBp; Var. Día: +1,9%): Multada con 453M$ por manipulación de datos .- La entidad pagará 92,8M$ a la autoridad bancaria británica (FSA) y 200M$ a la Comisión reguladora estadounidense (CFTC) por su mala conducta entre 2005 y 2009 al manipular los datos que aportaban para establecer tanto el Libor como y Euribor, favoreciendo sus intereses. Se trata de la mayor multa impuesta por ambos organismos. Además, abonará 160M$ para evitar un procesamiento judicial. Impacto: Negativo. EADS (Cierre 26,55€; Var. Día: +2,14%): Interesado en instalar una planta de Airbus en Alabama.- El fabricante de aviones europeo quiere producir su A320 en la ciudad estadounidense de Mobile. Esta aeronave, es la más vendida por la compañía con un precio de 88M$, tiene 150 asientos y es utilizado para rutas de media y corta distancia por aerolíneas americanas como Delta y US Airways. Se trata del principal competidor del modelo 737 de Boeing. Ambas compañías, están cambiando las turbinas de sus aviones por otras más eficientes para mejorar el atractivo hacia las aerolíneas, muy preocupadas en reducir sus gastos en combustible. Impacto: Positivo. ASTRAZENECA (Cierre: 2799GBp Var. Día: +1,50%): Prolonga dos años más el acuerdo que firmo con Merk en 1982 -.-Ambas farmacéuticas acordaron una joint venture para desarrollar y distribuir conjuntamente dos medicamentos, Nexium y Prilosec. Han decidido prolongar hasta 2014 el acuerdo dado que las expectativas de ingresos para este ejercicio ascienden a 200M$. Actividad: Positivo. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Energía +1,88%; Financieras +1,23%; Utilities +1,07%. Los peores: Consumo cíclico -0,06%; Telecos +0,32%; Tecnología +0,67%. MICROSOFT (Cierre 30,17$; Var. Día: +0,49%).-El Tribunal General de la UE confirmó ayer la multa de 860M€ (4,6% del BNA’11) que la Comisión Europea (CE) le impuso en 2008 por prácticas restrictivas de la competencia ocurridas entre junio de 2006 y octubre de 2007. Este fallo dispara el total de multas impuestas por la UE a Microsoft hasta 1.407M€. La compañía podría recurrir la sentencia pero se espera que no lo haga y que a partir de ahora opte por una estrategia de mayor entendimiento con la CE. Actividad: Tecnología. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Joaquín Otamendi Beatriz Martín Bobillo Ana de Castro Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opciónopen weblink in Browser" con el botón derecho del su ratón. "

- 4. Análisis Informe diario: bolsas, bonos y divisas GOOGLE (Cierre: 569,30$; Var. Día: +0,82%).- Va a comercializar su tableta, Nexus 7, a partir de mediados de julio por unos 199$. Así, pretende repetir el éxito de sus smartphones y extender su tecnología Android. Su tableta competirá con iPad (65% del mercado), Kindle Fire y otras como la nueva “Surface” de Microsoft. Actividad: Tecnología. APPLE (Cierre: 574,52$; Var. Día: +0,43%).- Ha denunciado a Samsung por infracción de patentes y hasta que no aclare la situación, el tribunal ha decidido prohibir la comercialización de la tableta Samsung Galaxy Tab en EEUU. El año pasado ocurrió una situación similar en Europa y el bloqueo a Samsung duró unas dos semanas. Actividad: Tecnología. LENNAR (Cierre: 28,7$; Var. Día: +4,78%).- La compañía presentaba ayer unos resultados trimestrales con los que batía claramente expectativas. Ingresos: 930M$ (+22%) vs. 886m$ e. y BPA: 0,21$ vs. 0,17$ e. Además, adelantaba que las entregas de vivienda han aumentado +20% con respecto al mismo periodo de hace un año y los nuevos pedidos suben +40% con una tasa de cancelaciones del 16%. Actividad: Constructora. NEWS CORP (Cierre 22,31$; Var. Día: +2,53%).- Tal y como se esperaba, el consejo aprobó la división del conglomerado de medios en dos. Por un lado, los negocios de entretenimiento y por otro, los editoriales. La forma en que se hará la escisión está todavía por decidir y podría llevar un año. En 2011, la unidad de entretenimiento tuvo unos ingresos de 23.500M$ y la editorial, de 8.800M$. Según las primeras estimaciones, la unidad editorial tendría un valor de unos 8.000M$ y la de entretenimiento, de 52.000M$. Actividad: Medios de comunicación. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Joaquín Otamendi Beatriz Martín Bobillo Ana de Castro Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opciónopen weblink in Browser" con el botón derecho del su ratón. "