Descargar para leer sin conexión

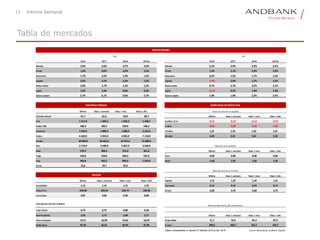

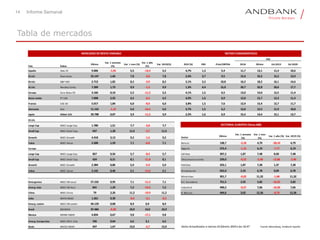

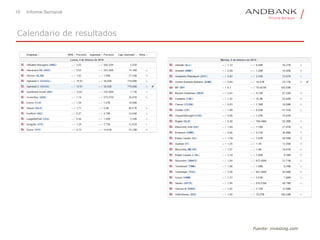

Este informe semanal discute: 1) los mensajes de "paciencia" de los bancos centrales que han dado tranquilidad a los mercados; 2) las negociaciones comerciales entre EE.UU. y China y el Brexit que siguen siendo riesgos clave; y 3) los resultados corporativos europeos que han superado las estimaciones pero muestran una desaceleración del crecimiento.