Descargar para leer sin conexión

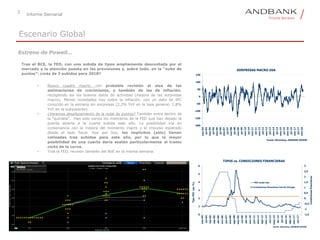

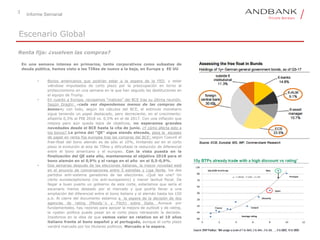

El documento resume la reunión de la Reserva Federal estadounidense y las previsiones del mercado sobre las tasas de interés. También analiza los bonos soberanos europeos y la situación política en Italia. Por último, examina la evolución del euro frente al dólar.