Descargar para leer sin conexión

![5

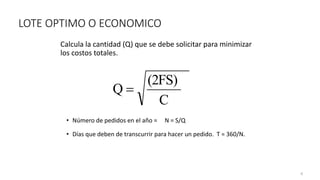

COSTO DE LOS INVENTARIOS

Costo Total = Costo de mantener inventarios + Costo de ordenar.

Costo Total = [ C * (Q/2)] + [ F * (S/Q)]

Donde:

Q = Cantidad a pedir

C = Costo de mantener una unidad en el inventario

F = Costo de hacer un pedido

S = Compras anuales](https://image.slidesharecdn.com/unidad6act0presentacion-180621170502/85/Inventarios-5-320.jpg)

El documento describe los diferentes tipos de inventarios que pueden tener las empresas comerciales e industriales. Explica que los inventarios forman parte del activo circulante y permiten el proceso de compra-venta. Además, detalla los criterios que consideran las finanzas, ventas y producción para determinar los niveles de inventario, así como los costos asociados a adquisición, mantenimiento y pedidos. Finalmente, define conceptos como lote económico, punto de reorden y inventario de seguridad.