Descargado 18 veces

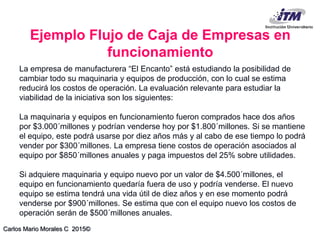

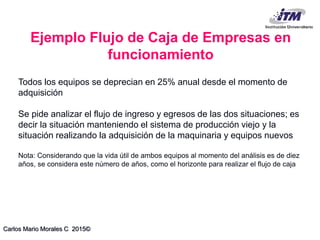

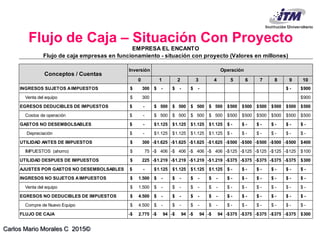

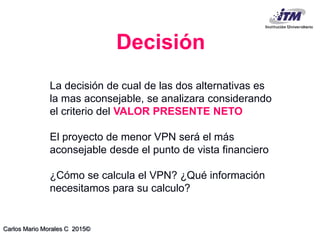

La empresa manufacturera El Encanto está estudiando cambiar toda su maquinaria y equipos de producción para reducir costos. Analiza dos opciones: 1) mantener el equipo actual por 10 años más o 2) comprar nuevo equipo por $4.5 mil millones que tendrá una vida útil de 10 años. Pide calcular los flujos de caja de las dos situaciones para evaluar cuál es más viable financieramente.