IVA 03 Libro Ventas Máquinas Fiscales

•Descargar como PPSX, PDF•

0 recomendaciones•1,276 vistas

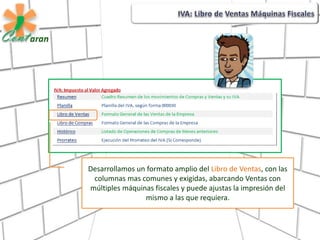

Desarrollamos un formato amplio del Libro de Ventas, con las columnas mas comunes y exigidas, abarcando Ventas con múltiples máquinas fiscales y puede ajustas la impresión del mismo a las que requiera

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (17)

Similar a IVA 03 Libro Ventas Máquinas Fiscales

Similar a IVA 03 Libro Ventas Máquinas Fiscales (20)

IVA 03 Libro Ventas Máquinas Fiscales

- 1. Desarrollamos un formato amplio del Libro de Ventas, con las columnas mas comunes y exigidas, abarcando Ventas con múltiples máquinas fiscales y puede ajustas la impresión del mismo a las que requiera.

- 2. Para el Libro de Ventas, registrar operaciones de una sola máquina fiscal, es muy sencillo. Pude proceder de una de 2 opciones. 1- Colocar en el Nro de Control el Número de la Máquina Fiscal. (en la ley del IVA) 2- Usar directamente la columna Nro Máquina Fiscal Nuestra herramienta, coloca en el encabezado, el número o los números de las máquinas fiscales, según sea el caso. Ahora pasaremos a ver como se configuran.

- 3. Esta celda nos muestra una lista predeterminada, para la cual podemos indicarle entre los siguiente:. 1- “…” para cuando no hay máquina fiscal 2- “Todas”, para que el libro haga la sumatoria completa de las ventas 3- Indicar el número de máquina fiscal específico. Para evitar errores de trascripciones en los números, se crea previamente la lista. Veamos la siguiente lámina. En la Hoja Confg, tenemos que identificar cada Máquina Fiscal. La cual apreciamos en la sección de Identificación de la Empresa.

- 4. En la hoja Confg, bajando entre las secciones, encontramos la de Identificación de Máquinas Fiscales, que solo consiste en colocar cada máquina fiscal, teniendo disponible hasta 10 casillas. Como podemos ver, si solo se cuenta con una, se coloca esa sola. Pero si solo cuenta con una, en la lámina anterior, solo debe seleccionar “Todas”.

- 5. Bastará con ocultar las Columnas que no corresponden a su presentación. Si usted trabaja con diversas Máquinas Fiscales, e incluso, registra los Reportes Z, pude usar al presentación como esta.

- 6. En la hoja Confg, bajando entre las secciones, encontramos la de Identificación de Máquinas Fiscales, que solo consiste en colocar cada máquina fiscal, teniendo disponible hasta 10 casillas. Solo debe colocar cada serial de Máquina Fiscal.

- 7. Esta celda nos muestra una lista predeterminada, para la cual podemos indicarle entre los siguiente:. 1- “…” para cuando no hay máquina fiscal 2- “Todas”, para que el libro haga la sumatoria completa de las ventas 3- Indicar el número de máquina fiscal específico Para imprimir el Libro de Ventas solo por una Máquina Fiscal, en la Hoja Confg, tenemos que identificar cada Máquina Fiscal. La cual apreciamos en la sección de Identificación de la Empresa.

- 8. En la hoja Confg, en la sección de Identificación de la Empresa. Seleccionamos de la lista la Máquina Fiscal que deseamos. Esto hace que el Libro de Ventas se ajuste al serial de Máquina Fiscal.

- 9. Para ocultar las filas, solo debe accionar el Autofiltro de la columna Nro, y quitar la tilde al 0. Observe como en el Libro de Ventas, bajo el encabezado se muestra solo la Máquina Fiscal requerida, y los correlativos de Fila, solo se numeran los que corresponden a dicha Máquina.

- 10. Puede confirmar que de todas las cantidades registradas, la sumatoria de las columnas y el Resumen inferior, solo toman en cuenta las respectivas de la Máquina Fiscal. Igualmente el resumen de IVA y la Planilla, muestran el mensaje de filtrado. De esta forma puede imprimir Libro por Libro, de cada Máquina Fiscal

- 11. Una vez que domine el manejo, verá es muy sencillo Para hacer que el Libro, el Resumen de IVA y la Planilla consideren de nuevo todas las ventas, solo debe volver a la hoja Confg, y seleccionar Todas, en la sección respectiva.