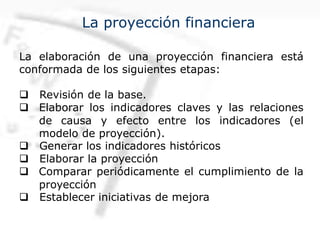

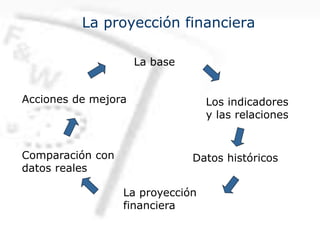

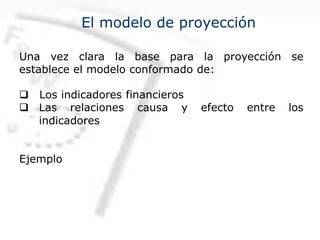

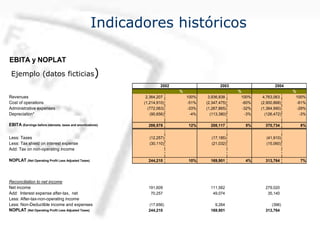

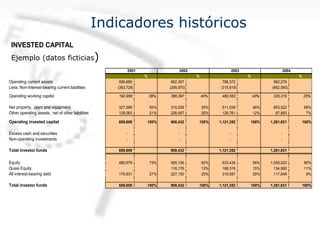

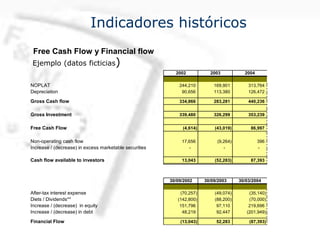

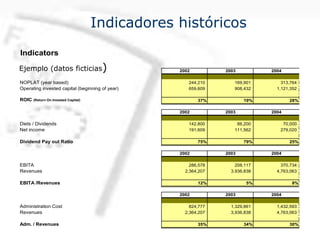

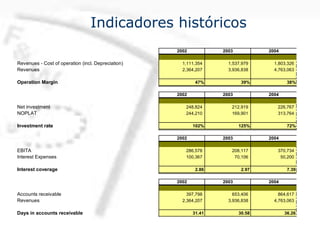

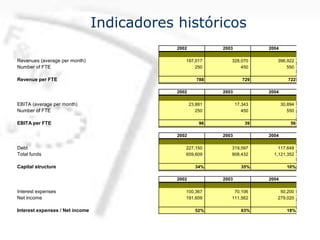

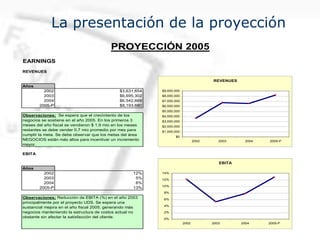

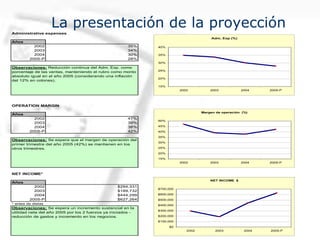

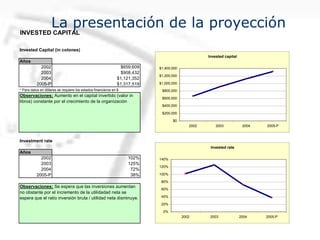

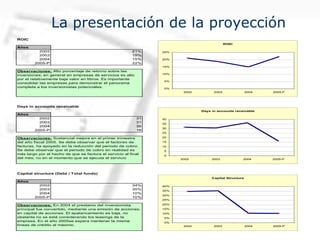

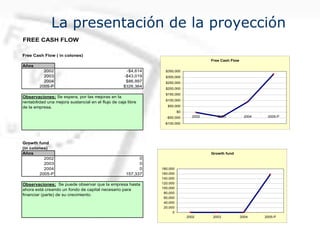

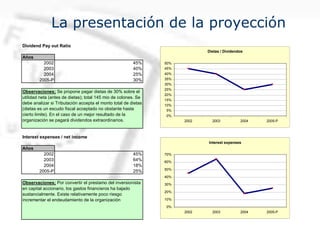

El documento describe los componentes clave de una proyección financiera efectiva, incluyendo la revisión de la base, el establecimiento de indicadores y relaciones clave, el análisis de datos históricos, y la elaboración de la proyección misma. Explica que una proyección financiera dinámica permite establecer y monitorear metas de resultados, inversión, flujo de caja y estructura de capital.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)