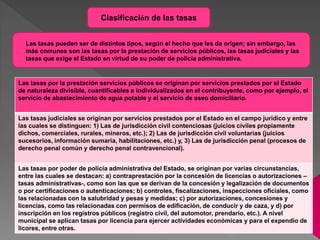

La tasa es un tributo que grava una actividad del Estado que beneficia o afecta especialmente a determinados sujetos. Se caracteriza por que el pago del tributo está relacionado con el costo del servicio público o con el beneficio obtenido por el aprovechamiento del patrimonio público. Las tasas más comunes son las tasas por la prestación de servicios públicos como agua y aseo, tasas judiciales, y tasas que exige el Estado por su poder de policía administrativa como licencias y permisos.