Descargar para leer sin conexión

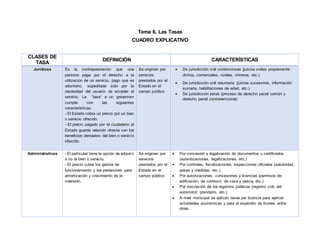

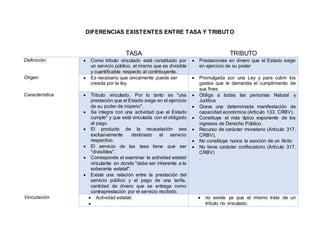

Este documento presenta información sobre las tasas en Venezuela. Define las tasas como pagos voluntarios por el uso de servicios estatales, y distingue entre tasas jurídicas (por servicios legales) y administrativas (por servicios públicos). Luego describe las diferencias clave entre tasas y tributos, señalando que las tasas están vinculadas a servicios divisibles mientras que los tributos son pagos obligatorios sin vinculación a un servicio específico.