Descargar para leer sin conexión

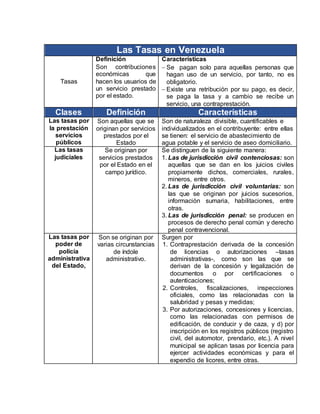

Este documento define y explica las tasas en Venezuela. Define las tasas como contribuciones económicas que pagan los usuarios de servicios prestados por el estado. Explica que las tasas se pagan solo por aquellos que usan un servicio y ofrecen una contraprestación a cambio. Describe tres tipos de tasas - tasas por servicios públicos, tasas judiciales, y tasas por poder de policía administrativa del estado - y explica sus características. Finalmente, contrasta las diferencias entre impuestos y tasas.