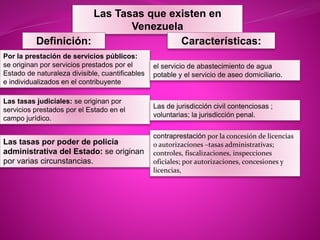

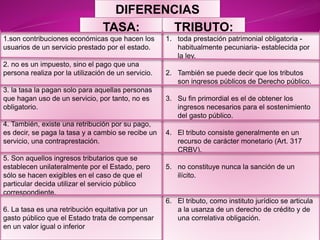

Las tasas en Venezuela son contribuciones económicas que los usuarios pagan por servicios prestados por el Estado como servicios públicos, judiciales y de poder de policía administrativa. Las tasas se diferencian de los impuestos en que solo se pagan por quienes utilizan un servicio específico y existe una contraprestación directa, mientras que los impuestos son ingresos obligatorios para el sostenimiento del gasto público sin una contraprestación directa.