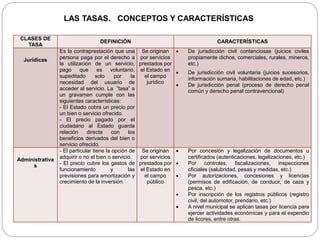

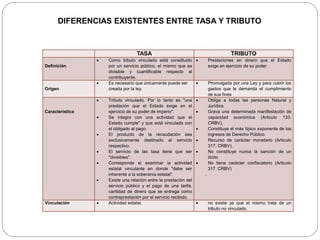

Este documento explica las diferencias entre tasas y tributos. Define las tasas como gravámenes que el Estado cobra por servicios ofrecidos, donde el precio pagado guarda relación con los beneficios recibidos. Las tasas se originan por servicios jurídicos o administrativos y tienen características como ser voluntarias y cubrir los costos del servicio. Los tributos, por otro lado, son prestaciones monetarias obligatorias establecidas por ley para financiar al Estado, no guardan relación con un servicio en particular, y aplican a todas las