Cuando se realiza un nombramiento de revisor fiscal y contadores es necesario estar seguros de que cumplen con todos los requisitos y así evitar incurrir en implicaciones penales y disciplinarias cuando los nombramientos no se han realizado de acuerdo con el ordenamiento legal.

La inhabilidad es una situación legal propia de quien desea desempeñar el cargo, la cual es impedimento para su elección y nombramiento, la cual le puede acarrear una sanción de carácter disciplinario, según los pronunciamientos de la corte constitucional. La sentencia C-483 de 1998 aclara que las inhabilidades deben ser contempladas en relación con el cargo del que se trata, según las peculiaridades de su ejercicio y el tipo de responsabilidades, atribuciones y competencias que asume el servidor público correspondiente. La Junta Central de Contadores según la consulta No. 285 (1999) trata textualmente “Las inhabilidades se refieren a condiciones propias de quien aspira a ejercer el cargo y que le impiden su posesión y el ejercicio pleno del mismo. Es decir, las evidencias encontradas antes de aceptar el cargo y que de hacerlo incurrirá en sanciones. También están las Inhabilidades para quienes sean asociados de la misma compañía o de alguna de sus subordinadas, quienes sean asociados o empleados de la sociedad matriz.

La incompatibilidad imposibilidad del Revisor Fiscal de ejercer otro tipo de cargo dentro de la compañía; se comprende como aquella casualidad que aparece en el momento del desarrollo de una actividad y que se establece como impedimento para seguir ejerciendo el cargo, el cual es contrario a las disposiciones legales y éticas, por tal motivo la persona se debe abstenerse de aceptar peticiones o encargos que generen conexión con otros. Lo anterior se debe tener en cuenta cuando ya se está ejerciendo el cargo ya que es impedimento para continuar ejerciendo el cargo ya que se evidencia conflictos de intereses y contradice los métodos legales y éticos. Además de ejercer su cargo como Revisor Fiscal en una entidad, se compromete en un contrato para adelantar auditoria de manera simultánea dos cargos en la misma entidad vulnerando así el régimen de inhabilidades e incompatibilidades.

Según la Circular Externa N.º 033 de 1999 para que un revisor fiscal sea nombrado el máximo órgano social debe estar de acuerdo, además de entregar su solicitud de inscripción de nombramiento en la cámara de comercio. Si es la empresa es sin animo de lucro no es necesaria esta solicitud.

Tambien es importante aclarar que cuando se realiza una remoción del cargo se disuelven todos los vínculos jurídicos del nombramiento y por consiguiente todos los derechos y obligaciones que tenía.

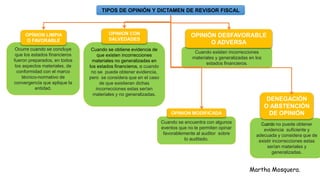

1. Cuando se obtiene evidencia de

que existen incorrecciones

materiales no generalizadas en

los estados financieros, o cuando

no se puede obtener evidencia,

pero se considera que en el caso

de que existieran dichas

incorrecciones estas serían

materiales y no generalizadas.

Cuando se encuentra con algunos

eventos que no le permiten opinar

favorablemente al auditor sobre

lo auditado.

Cuando no puede obtener

evidencia suficiente y

adecuada y considera que de

existir incorrecciones estas

serían materiales y

generalizadas.

Cuando existen incorrecciones

materiales y generalizadas en los

estados financieros.

TIPOS DE OPINIÓN Y DICTAMEN DE REVISOR FISCAL

Ocurre cuando se concluye

que los estados financieros

fueron preparados, en todos

los aspectos materiales, de

conformidad con el marco

técnico-normativo de

convergencia que aplique la

entidad.

OPÍNION LIMPIA

O FAVORABLE

OPINION CON

SALVEDADES

OPINION MODIFICADA

DENEGACIÓN

O ABSTENCIÓN

DE OPINIÓN

OPINIÓN DESFAVORABLE

O ADVERSA

Martha Mosquera.