Descargado 37 veces

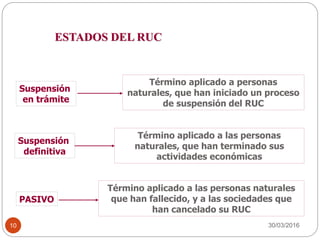

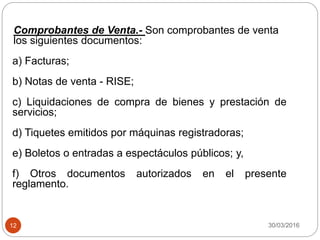

Este documento describe el Registro Único de Contribuyentes (RUC) en Ecuador. Explica que el RUC es el número de identificación para personas naturales, sociedades y entidades públicas sujetas a obligaciones tributarias. También describe la estructura y formato del RUC para diferentes tipos de entidades, los requisitos para la inscripción, y los estados en los que puede encontrarse un RUC (activo, cancelado, en trámite, etc.). Además, explica los comprobantes de venta y retención que deben emitirse, como