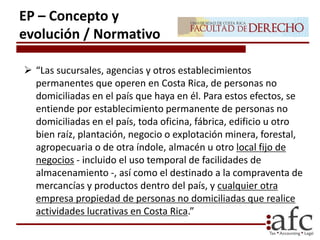

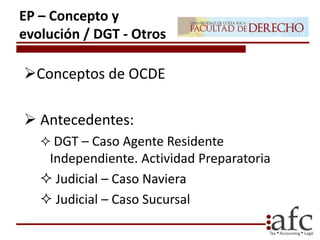

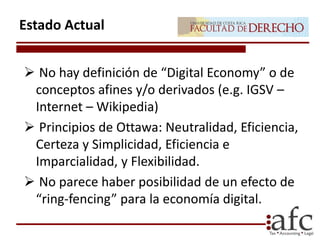

Este documento discute la aplicación de las acciones contra la erosión de la base impositiva y el traslado de beneficios (BEPS) en Costa Rica. Brevemente describe el sistema tributario costarricense y su lento proceso de reforma. Luego analiza los conceptos de establecimiento permanente y economía digital, y examina cómo Costa Rica ha interpretado estas áreas de manera "evolutiva" a través de varios ejemplos. Finalmente, identifica algunos modelos de ingresos digitales y áreas como bienes intangibles y regímenes de zonas

![telefontarife_akt_20110711_final-5minuten_text[1].pdf](https://cdn.slidesharecdn.com/ss_thumbnails/telefontarife-akt-20110711-final-5minuten-text-5b1-5d-110714022429-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)