Descargar como PDF, PPTX

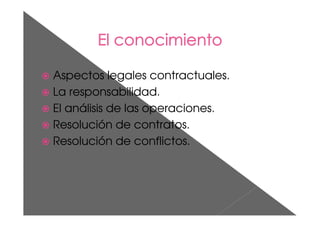

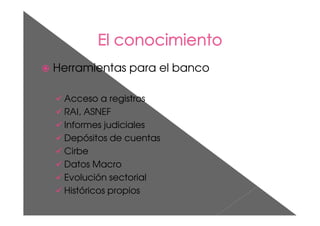

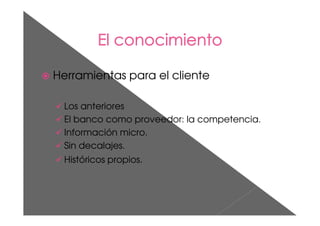

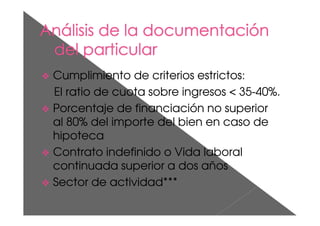

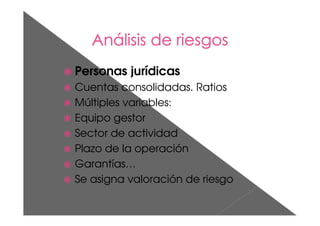

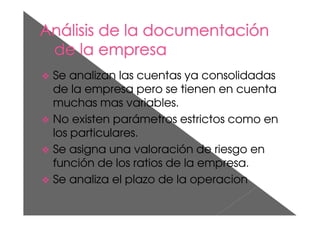

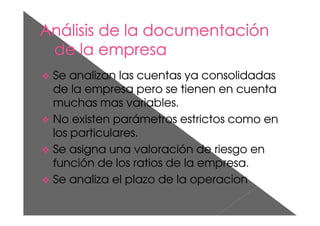

El documento aborda la crisis del sector y su impacto en la disponibilidad de crédito, resaltando la necesidad de analizar la rentabilidad y viabilidad de las inversiones, así como los costes y plazos asumibles. Se mencionan diversas herramientas y datos que el banco y el cliente pueden utilizar para evaluar y proporcionar garantías, además de la importancia de la información financiera y los ratios de riesgo. También se destacan las particularidades de la evaluación de empresas frente a particulares, considerando múltiples variables para asignar una valoración de riesgo adecuada.