Descargar como PDF, PPTX

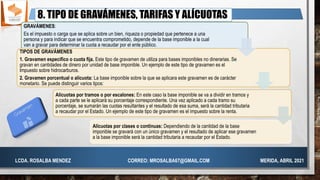

El documento describe diferentes tipos de gravámenes, tarifas, alícuotas, exenciones y desgravámenes relacionados con impuestos. Explica que los gravámenes pueden ser específicos o porcentuales, y que las tarifas del ISLR se aplican de forma proporcional o progresiva dependiendo del contribuyente. También define exenciones, rebajas y desgravámenes, y especifica que la obligación tributaria implica el pago del tributo y el cumplimiento de deberes formales como declaraciones y soportar ins