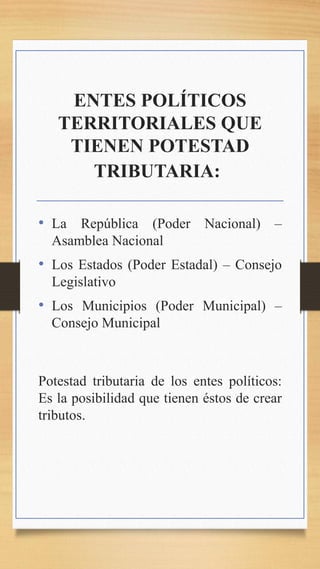

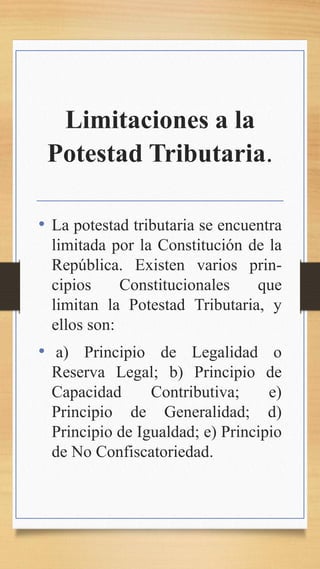

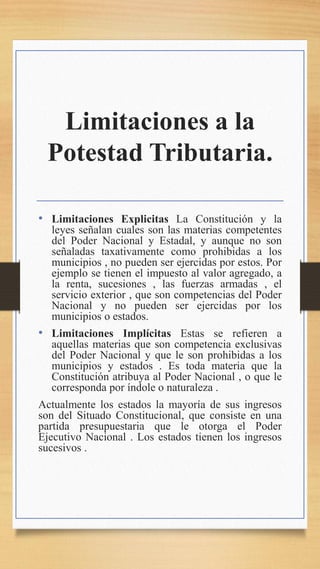

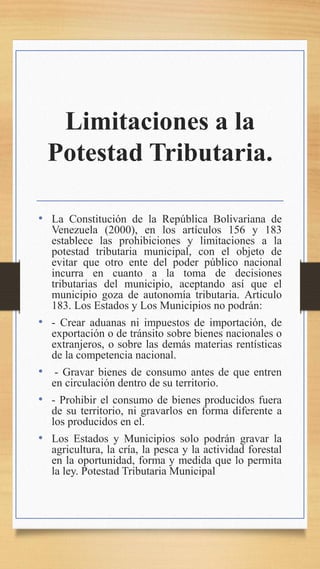

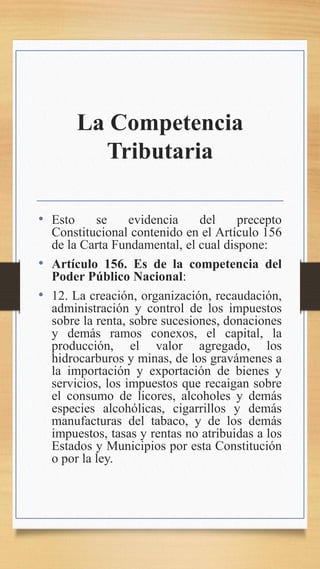

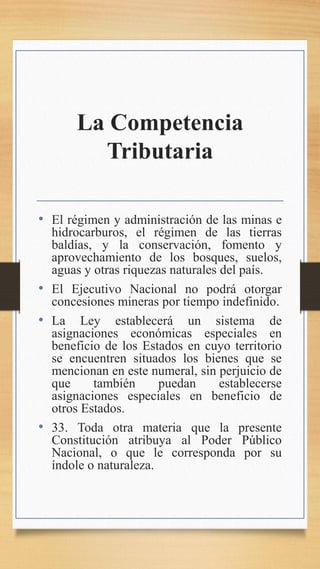

Este documento trata sobre la potestad tributaria del Estado. Explica que la potestad tributaria es la facultad del Estado para crear tributos con el fin de recaudar recursos para cubrir el gasto público. Identifica a los entes políticos territoriales que tienen potestad tributaria como la República, los Estados y los Municipios. También describe los caracteres, clasificaciones y limitaciones de la potestad tributaria según la Constitución. Finalmente, distingue la competencia tributaria de la potestad tributaria y explica las fuentes y clasificaciones de la compet