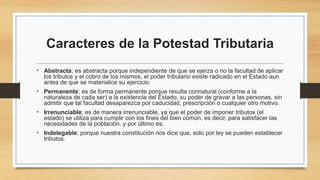

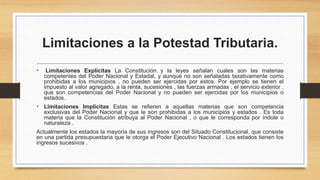

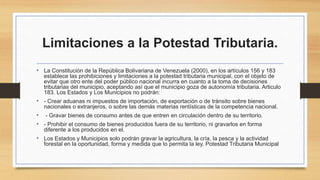

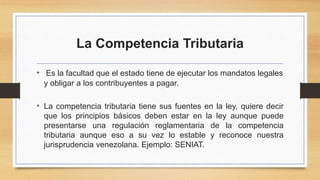

El documento describe la potestad tributaria como la facultad del Estado para crear tributos con el fin de recaudar recursos para cubrir el gasto público. Explica que la potestad tributaria emana de la Constitución y que entes como la República, los estados y los municipios tienen potestad tributaria derivada de la ley. También presenta las características, clasificación, limitaciones y competencia tributaria de acuerdo con la Constitución venezolana.