Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Similar a practica informatica 5

Similar a practica informatica 5 (20)

Más de guest41affb6 (6)

Último

Último (20)

practica informatica 5

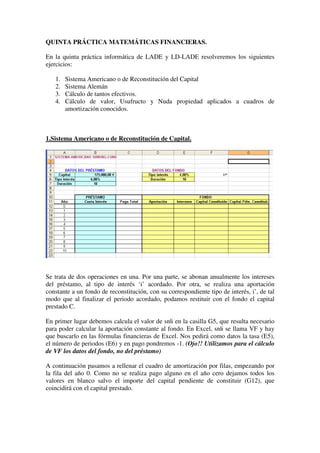

- 1. QUINTA PRÁCTICA MATEMÁTICAS FINANCIERAS. En la quinta práctica informática de LADE y LD-LADE resolveremos los siguientes ejercicios: 1. Sistema Americano o de Reconstitución del Capital 2. Sistema Alemán 3. Cálculo de tantos efectivos. 4. Cálculo de valor, Usufructo y Nuda propiedad aplicados a cuadros de amortización conocidos. 1.Sistema Americano o de Reconstitución de Capital. Se trata de dos operaciones en una. Por una parte, se abonan anualmente los intereses del préstamo, al tipo de interés ‘i’ acordado. Por otra, se realiza una aportación constante a un fondo de reconstitución, con su correspondiente tipo de interés, i’, de tal modo que al finalizar el periodo acordado, podamos restituir con el fondo el capital prestado C. En primer lugar debemos calcula el valor de sn|i en la casilla G5, que resulta necesario para poder calcular la aportación constante al fondo. En Excel, sn|i se llama VF y hay que buscarlo en las fórmulas financieras de Excel. Nos pedirá como datos la tasa (E5), el número de periodos (E6) y en pago pondremos -1. (Ojo!! Utilizamos para el cálculo de VF los datos del fondo, no del préstamo) A continuación pasamos a rellenar el cuadro de amortización por filas, empezando por la fila del año 0. Como no se realiza pago alguno en el año cero dejamos todos los valores en blanco salvo el importe del capital pendiente de constituir (G12), que coincidirá con el capital prestado.

- 2. Fila año 1 Calculamos los elementos de la fila del año 1, en el siguiente orden: Cuota de Interés del préstamo (B13): Se calculará multiplicando el capital prestado (B5) por el tipo de interés del préstamo (B6). Como ambos permanecerán constantes durante toda la operación, se fijarán ambos con los símbolos $. Aportación al Fondo (D13): Vendrá determinado por el cociente entre el capital que queremos reconstituir, que coincide con el capital prestado, (B5) entre el valor sn|i calculado (G5). Fijando ambos con los símbolos $. Pago Total (C13): El pago total del prestatario vendrá determinado por la suma del pago de intereses al préstamo (B13) y la aportación constante al Fondo (D13). Intereses generados por el Fondo (E13): Los intereses generados por el fondo se calculan multiplicando el capital constituido por el fondo en el período anterior (F13) sin fijar, puesto que este importe variará para cada período, por el tipo de interés del fondo (E5) fijado, puesto que permanecerá constante. Capital constituido por el Fondo: Vendrá determinado para cada año por el capital constituido por el fondo el año anterior (F12) más la aportación al fondo ese año (D13), más los intereses generados pro el fondo también ese año (E13). Todos los sumandos, sin fijar, puesto que varían para cada año. Capital pendiente de constituir: Vendrá determinado por la diferencia entre el capital total a constituir (G12) fijado con $ menos el total constituido para ese año (F13), sin fijar, puesto que el total constituido variará cada año. Filas resto años: Una vez completada la fila del año 1, basta con copiar toda la fila y pegarla en el resto de filas del cuadro de amortización. Para comprobar que hemos resuelto bien en cuadro, existen una serie de mecanismos de control: - El pago de intereses, así como la aportación al fondo y el pago total, serán constantes para cada año. - El capital constituido al final del último año, coincidirá con el capital. - El capital pendiente de constituir será cero para el último año.

- 3. 2.Sistema Alemán. En primer lugar debemos calcula el valor de la anualidad en la casilla F4. La anualidad C· z se calcula en el sistema alemán del siguiente modo: , o bien, expresado en 1 − (1 − z )n Excel, (C4*C5)/(1-(1-C5)^C6) A continuación pasamos a rellenar el cuadro de amortización por columnas: Anualidad. Como ya hemos calculado en la casilla F4 el valor de la anualidad, empezamos rellenado la columna de anualidad, por lo que referenciamos cada casilla de esta columna a la casilla F4, fijándola con $.

- 4. Muy Importante: Las anualidades que amortizan un préstamo por el sistema alemán, serán constantes y pospagables, por lo que la primera casilla a completar será la casilla B12, del año 1, quedando vacía la casilla B11. Cuota de amortización. En segundo lugar comenzamos a completar esta columna, empezando por el final, ya que la cuota de interés correspondiente al año 6 se pagará el año anterior, por lo que toda la anualidad correspondiente al último año será en su totalidad, cuota de amortización. Por lo tanto, la cuota de amortización del año 6 (D17)=B17. A partir de aquí podemos calcular el resto de las cuotas de amortización, sabiendo que cada cuota de amortización será igual a la siguiente x (1-z), es decir, (D16)= D17*(1- $C$5), fijando el tipo de interés anticipado, que permanecerá constante. Puedo copiar esta fórmula y pegarla en las casillas correspondientes al resto de cuotas de amortización, es decir (D15:D12). Total amortizado. Se vuelve a calcular las casillas de esta columna en orden descendente. Vendrá determinado, para cada año, como la suma del total amortizado del año anterior más la cuota de amortización del año actual. Para este caso, (E12)=E11+D12 Esta fórmula puede copiarse y pegarse en el resto de las casillas de la columna. Saldo pendiente de amortizar: para el año 0, coincidirá con el capita,(F11)=C4 Para el resto de años, empezando por el año 1, será el capital a amortizar, fijado con $, menos el total amortizado para cada año. Para este caso, (=$F$11-F19) Copiamos esta fórmula y la pegamos en el resto de columnas de cada año. Cuota de Interés. La cuota de interés se calcula, a partir del año 1, como el producto entre el saldo pendiente de amortizar de cada período por el tipo de interés anticipado (C11)=F11*C5. La diferencia respecto al resto de modelos, en los que se multiplicaba el tipo de interés por el saldo del período anterior, viene provocada porque en este modelo el tipo de interés es anticipado y, por lo tanto, para cada año se liquida el interés al principio del mismo. Esta fórmula podemos copiarla y pegarla en el resto de casillas de la columna de la cuota de interés, es decir, hasta el año 5. (ya sabemos que toda la anualidad del último año es cuota de amortización, porque la cuota de interés de ese último año se paga el año anterior) De todos modos, como ya hemos informado la fórmula, aun arrastrándola hasta el año 6 seguiría dando la cuota de amortización para ese año 6, cero.

- 5. 3. Tantos efectivos del Método Francés. En primer lugar, debemos calcular el importe de la anualidad, para lo cuál debemos calcular an|i en la casilla C13.

- 6. Una vez obtenido an|i obtenemos las anualidades, todas ellas iguales al cociente entre el capital y an|i ($B$8/$C$13) fijados con los símbolos $. Como el sistema francés se amortiza mediante anualidades constantes pospagables, se completa desde la casilla B20 hasta la casilla B24. No la casilla B19. a) Tanto efectivo anual para el prestatario En las casillas B33 a B39 se anotan para cada año las cantidades que el prestatario recibe (en negativo) y paga (en positivo), de tal modo que para cada año: Año 0. (Casilla B33) Recibe el capital menos los gastos iniciales fijos, menos los gastos de apertura (%sobre el capital) La fórmula Excel sería: -(B8-E9-(B8*E8)) Recordamos que es en negativo porque esa cantidad es la que recibe el prestatario. Resto de Años (Casillas B34:B38). Paga cada año las anualidades correspondientes incrementadas en los gastos relativos sobre las mismas en concepto de gastos de administración. (B34) =B20*(1+$E$10) Fijamos el porcentaje de gasto de administración para copiar esta fórmula y pegarla en el resto de las casillas. En la casilla B39 calculamos el tanto efectivo mediante la fórmula de Excel TIR, seleccionando los valores que recibe y paga el prestatario, casillas B33 a B38. =TIR(B33:B38) b) T.A.E. de la operación. En las casillas F33 a F39 se anotan para cada año las cantidades bilaterales que afectan a prestamista y prestatario, en negativo y en positivo. Por lo tanto, a diferencia del apartado anterior, no se tienen en cuenta los gastos iniciales de 1.200 euros en concepto de impuestos, puesto que es un pago que realiza el prestatario que no repercute en el prestamista, sino en el Estado. Año 0. (Casilla F33) Recibe el capital menos la comisión de apertura (%sobre el capital) La fórmula Excel sería: =-(B8-(B8*E8)). Resto de Años (Casillas F34:F38). Paga cada año las anualidades correspondientes incrementadas en los gastos relativos sobre las mismas en concepto de gastos de administración. (F34)=B20*(1+$E$10) Fijamos el porcentaje de gasto de administración para copiar esta fórmula y pegarla en el resto de las casillas. En la casilla F39 calculamos el T.A.E. mediante la fórmula de Excel TIR, seleccionando los valores que recibe y paga el prestatario, casillas B33 a B38. =TIR(F33:F38)

- 7. 3. Valor, Usufructo y Nuda propiedad. Tres conceptos: Valor: de un bien es el derecho al disfrute de los beneficios producidos por ese bien sin tener la propiedad del mismo. En el caso de un préstamo es el derecho al disfrute de los intereses y se calcula valorando en cada momento las cuotas de interés pendientes de vencimiento, valoradas al tipo de interés de mercado. Nuda propiedad: de un bien es el derecho a la propiedad del mismo sin beneficiarse de los intereses producidos por el mismo. En el caso de un préstamo es el derecho alas cuotas de amortización y se calcula valorando en cada momento las cuotas de amortización pendientes de vencimiento, actualizadas al tipo de interés de mercado. Valor: es el derecho a la propiedad del bien y a los beneficios producidos por éste. En el caso de un préstamo, es el derecho todas las cantidades satisfechas, ya sea en concepto de pago de intereses como en concepto de pago de cuotas de amortización, y se valora actualizando al tipo de interés de mercado todas las anualidades pendientes de vencimiento. El Valor = Usufructo + Nuda propiedad.

- 8. Con esta introducción, calculamos: a) Valor, Usufructo y Nuda propiedad de un sistema alemán. Primero hay que solucionar el cuadro de amortización como ya sabemos resolver. En segundo lugar, podemos calcular los nuevos conceptos: Usufructo Año 0 (H10). Se calculará como la valoración en el momento 0 de todas las cuotas de interés pendientes de vencimiento (C11 a C20 (C20=0 para el sistema alemán)), valoradas al tipo de interés de mercado (H3). A este valor actual en el momento 0 de las cuotas de interés hay que sumar el interés correspondiente al primer período que se abona en el mismo momento 0. Esto se hace mediante la fórmula financiera de Excel VNA, en la que debemos informar en tasa, el tipo de interés de mercado, H3, fijado con $ y en valor 1, las cuotas de interés desde la primera próxima a vencer (C11) hasta la última (C20), fijando ésta ultima para evitar que al copiar y pegar la fórmula de Excel me pueda coger valores que estén escritos por debajo de esta casilla. A este valor actualizado le sumamos la cuota de interés correspondiente al año 1 (C10), que como se hace efectiva en el momento 0, no hace falta actualizarla. Usufructo Resto de Años (H11 hasta H19). Bastaría con copiar la fórmula anterior y pegarla, hasta H19, aunque en este caso, el usufructo del año 9 coincidirá con la cuota de interés del año 10, que se hace efectiva al final del año 9 (C19). Nuda Propiedad Año 0 (I10). Se calculará como la valoración en el momento 0 de todas las cuotas de amortización pendientes de vencimiento (D11 a D20), valoradas al tipo de interés de mercado (H3). Esto se hace mediante la fórmula financiera de Excel VNA, en la que debemos informar en tasa, el tipo de interés de mercado, H3, fijado con $ y en valor 1, las cuotas de interés desde la primera próxima a vencer (D11) hasta la última (D20), fijando de nuevo ésta ultima.

- 9. Nuda Propiedad Resto de Años (I11 hasta I19). Bastaría con copiar la fórmula anterior y pegarla, hasta I19. Valor Año 0 (G10). Podemos calcularlo como la suma de usufructo (H10) y de la nuda propiedad (I10) para ese año. También se podría calcular como el valor actual de las anualidades pendientes de vencimiento, actualizadas al tipo de interés de mercado, sin olvidarnos de incluir el valor nominal de los intereses del primer año, que se hacen efectivos en el momento 0, mediante la fórmula financiera de Excel VNA. Valor Resto de Años (G11 hasta G19). Bastaría con copiar la fórmula anterior y pegarla, pero sólo hasta G19, porque para el año 10 (último año) no tiene sentido hablar ni de Valor, ni de Usufructo ni de Nuda propiedad, puesto que no hay ni anualidades, ni cuotas de amortización, ni cuotas de interés pendientes de vencimiento. b) Valor, Usufructo y Nuda Propiedad de un sistema francés. Primero hay que solucionar el cuadro de amortización como ya sabemos resolver y luego calculamos valor, usufructo y nuda propiedad de forma análoga a la anterior.