Descargado 212 veces

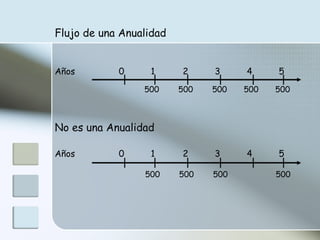

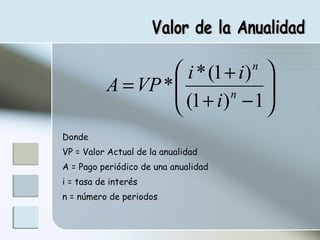

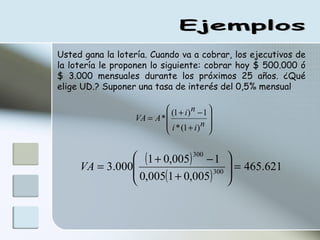

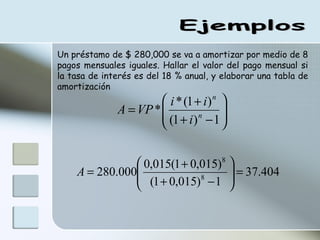

El documento explica conceptos relacionados con anualidades como pagos periódicos realizados a intervalos regulares. Define anualidades ordinarias y anticipadas, y describe cómo calcular el valor actual, valor futuro y tabla de amortización de una anualidad usando fórmulas que incluyen variables como pago periódico, tasa de interés y número de períodos. Incluye ejemplos numéricos para ilustrar los cálculos.