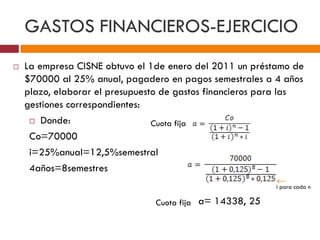

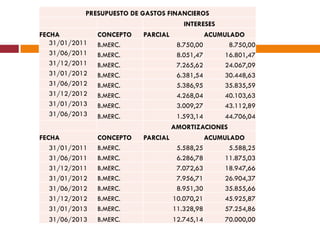

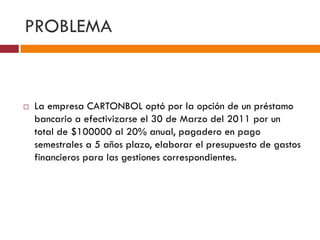

Descargar como PDF, PPTX

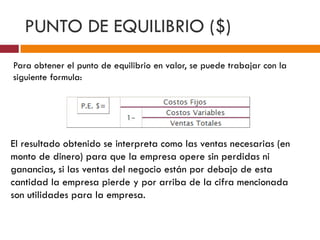

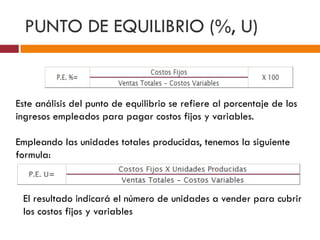

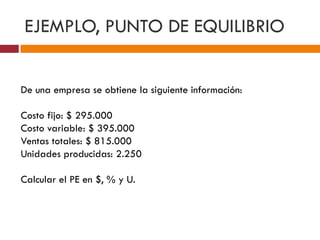

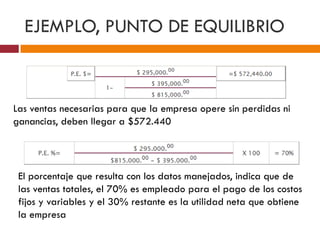

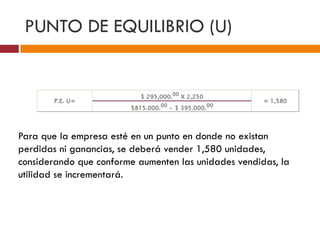

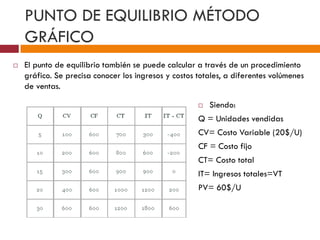

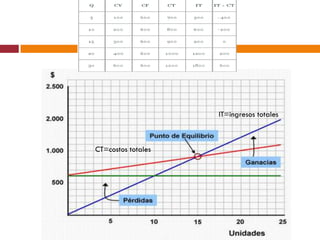

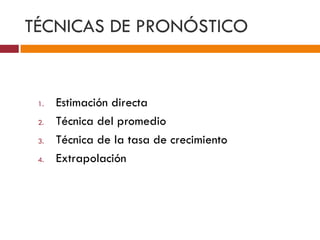

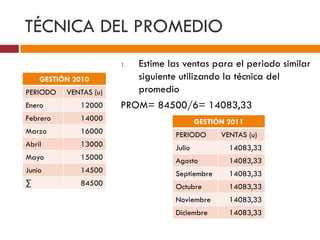

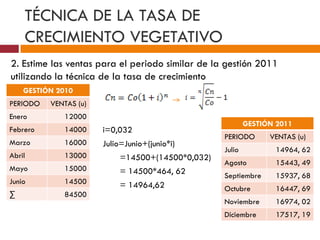

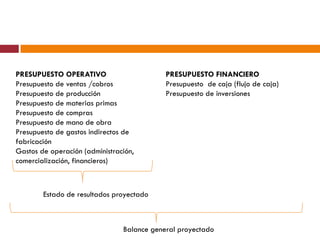

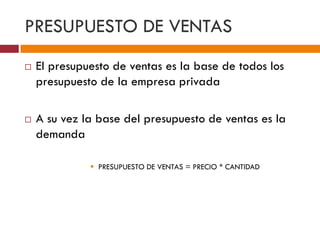

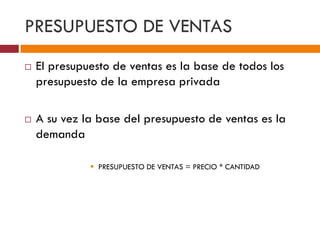

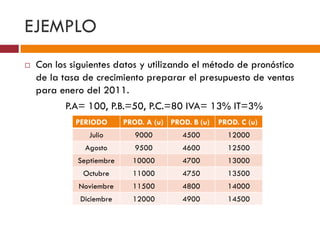

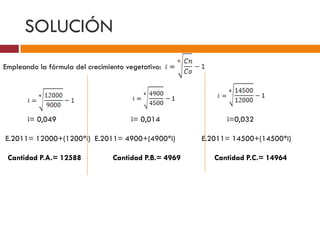

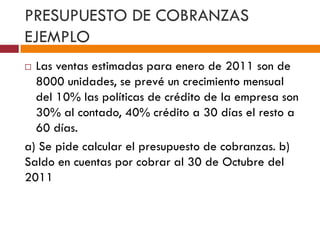

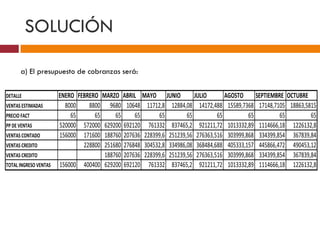

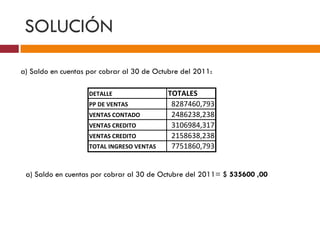

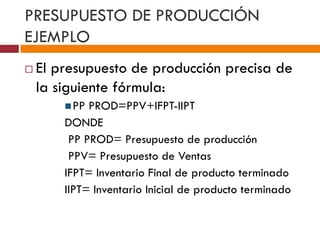

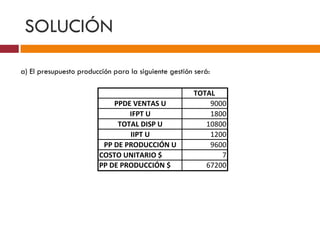

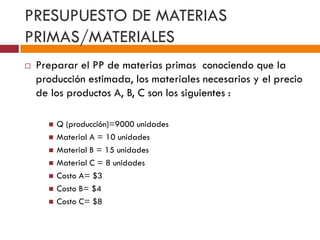

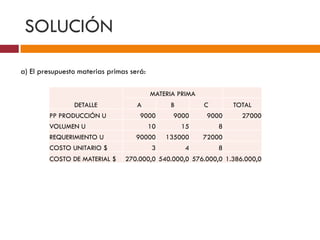

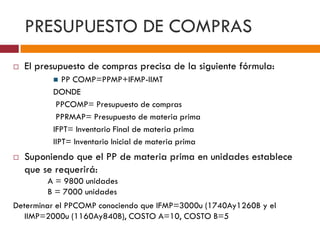

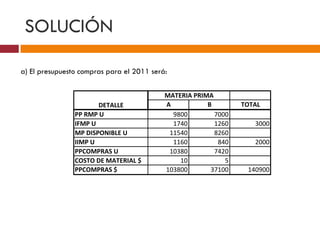

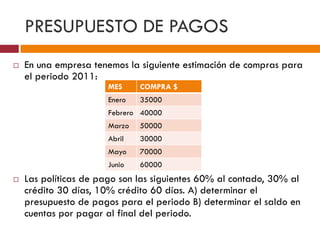

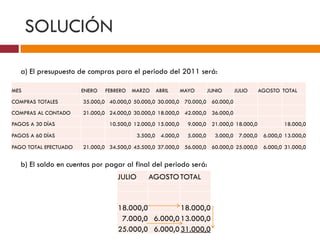

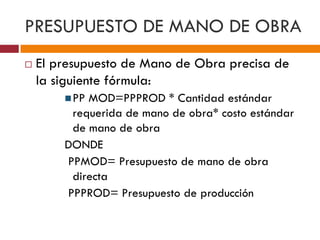

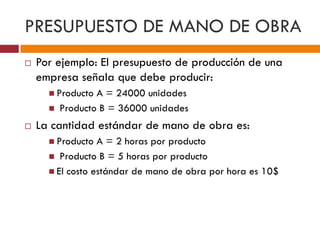

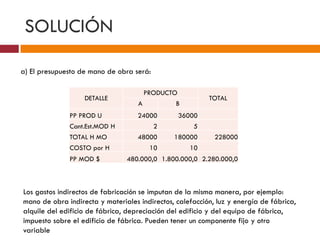

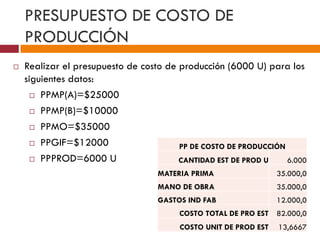

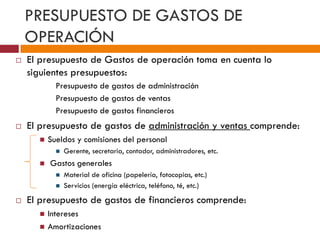

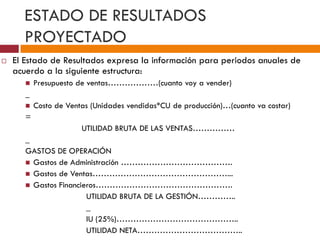

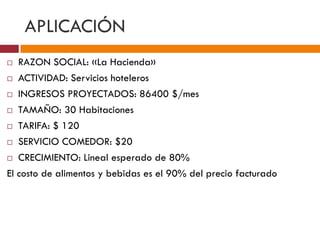

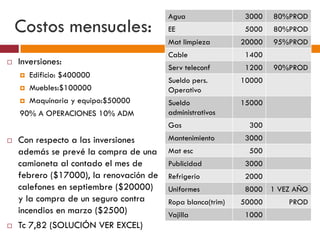

El documento trata sobre los presupuestos empresariales. Explica conceptos como el punto de equilibrio, que permite determinar el nivel de ventas necesario para cubrir costos fijos y variables. También describe diferentes técnicas de pronóstico como promedio, tasa de crecimiento y extrapolación para estimar ventas futuras. Finalmente, detalla el proceso de elaboración de presupuestos operativos como ventas, cobros, producción, materias primas y compras.

![Contabilidad de-costos.ppt [autoguardado]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidad-de-costos-170324182854-thumbnail.jpg?width=640&height=640&fit=bounds)