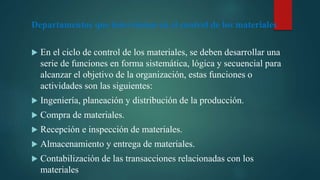

Este documento describe los procedimientos de control de materiales en una empresa. Explica que el control de materiales involucra departamentos como ingeniería, compras, recepción, almacén y contabilidad. Cada departamento tiene funciones específicas como especificar materiales, realizar compras, inspeccionar materiales recibidos, almacenarlos, solicitarlos y registrar transacciones relacionadas a los materiales. El objetivo general del control de materiales es garantizar que se cumpla el costo y flujo de los materiales de manera eficiente.