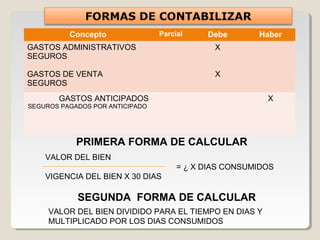

Este documento explica diferentes tipos de ajustes contables y sus objetivos. Define provisiones, depreciación, gastos diferidos, consumos y cobros anticipados. Describe cómo calcular y registrar contablemente cada uno de estos ajustes, incluyendo ejemplos numéricos. El objetivo general de los ajustes es actualizar las cuentas antes de preparar los estados financieros para que reflejen con precisión la situación financiera de la empresa.