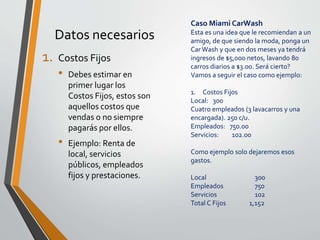

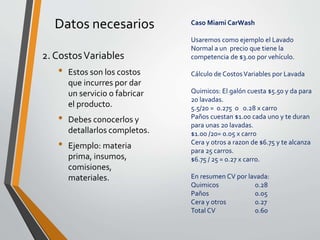

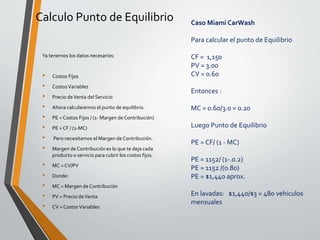

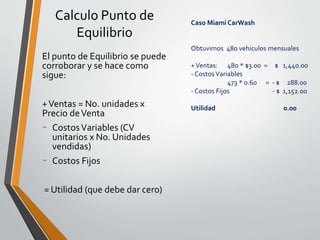

Este documento explica el concepto de punto de equilibrio y cómo calcularlo para evaluar la viabilidad financiera de un negocio. Define el punto de equilibrio como el nivel mínimo de ventas requerido para cubrir los costos fijos sin ganancias ni pérdidas. Explica cómo calcular el punto de equilibrio usando un ejemplo de lavado de autos, identificando los costos fijos, variables y el precio de venta. Calcula que el punto de equilibrio para este negocio es de 480 vehículos lavados por mes para cubrir los

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)