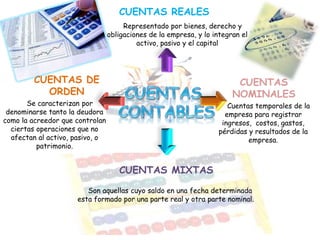

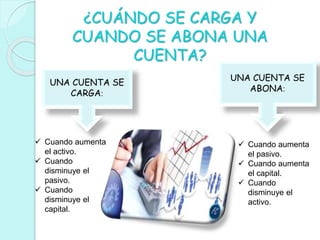

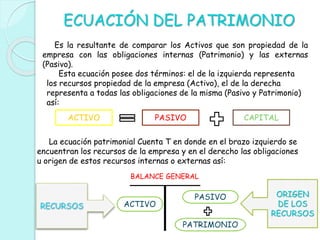

Este documento describe los diferentes tipos de cuentas contables, como cuentas reales, nominales, mixtas y de orden. Explica cómo se cargan y abonan las cuentas, y define la ecuación del patrimonio. También resume los diferentes libros de contabilidad como el diario, mayor, auxiliares, de inventarios y cuentas anuales, indicando cuáles son obligatorios y no obligatorios.

![33678104 contabilidad-i-clasificacion-del-activo-y-pasivo[1]](https://cdn.slidesharecdn.com/ss_thumbnails/33678104-contabilidad-i-clasificacion-del-activo-y-pasivo1-131108180330-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)