Descargar como PDF, PPTX

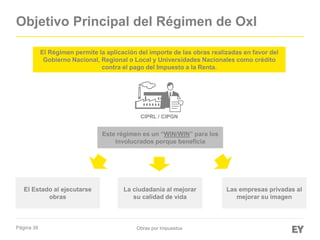

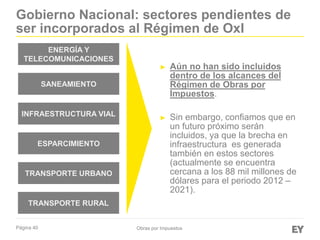

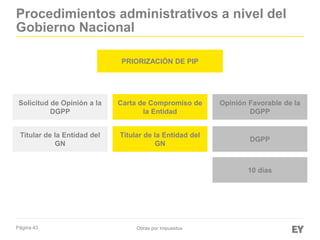

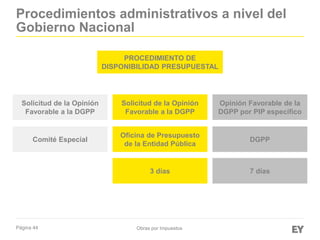

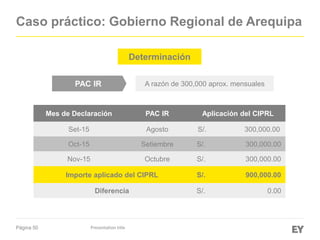

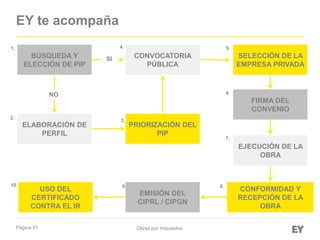

El documento describe el Régimen de Obras por Impuestos en Perú, el cual permite a empresas privadas aplicar el monto de obras realizadas a favor del gobierno como crédito contra el pago del Impuesto a la Renta. Actualmente, el régimen se aplica a sectores como educación, salud y seguridad, aunque otros como energía y transporte aún no están incorporados. El documento también explica los procedimientos administrativos y consideraciones tributarias relacionadas con el régimen.

![[Infografía] Personas Jurídicas](https://cdn.slidesharecdn.com/ss_thumbnails/infografa-personas-jurdicas-160331205823-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Infografia] GISS 2014 - Encuesta mundial sobre seguridad de información](https://cdn.slidesharecdn.com/ss_thumbnails/infografiagiss2014-encuestamundialsobreseguridaddeinformacion-150206172427-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)