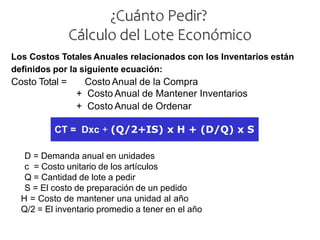

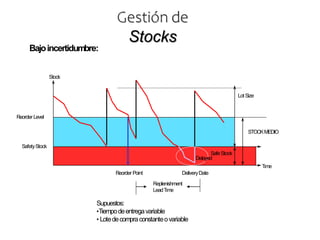

El documento describe diferentes conceptos relacionados con la administración de inventarios. Explica que mantener inventarios implica costos significativos para las empresas. También presenta el sistema ABC de inventarios, el cual clasifica los productos en tres categorías (A, B y C) dependiendo de su importancia para la empresa, ayudando a priorizar los recursos. Finalmente, detalla diferentes modelos para el control de inventarios, como el de cantidad fija, que determina el punto de pedido y tamaño de lote.