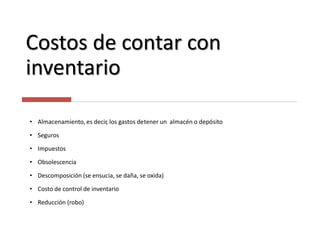

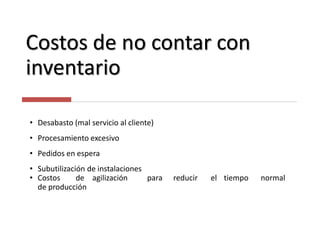

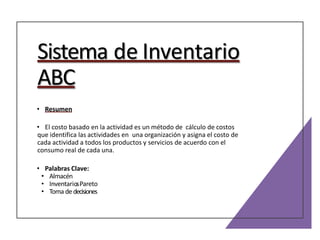

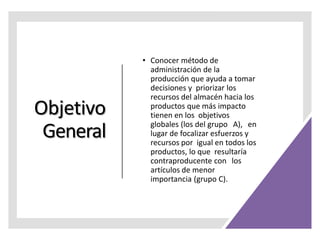

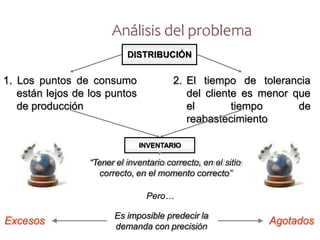

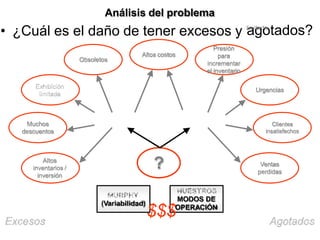

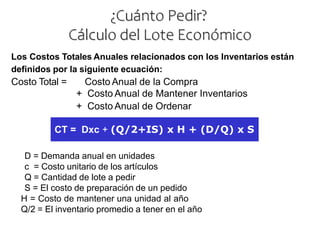

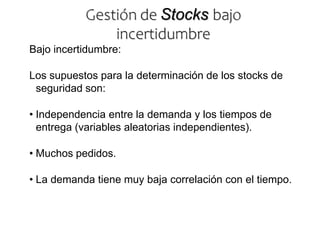

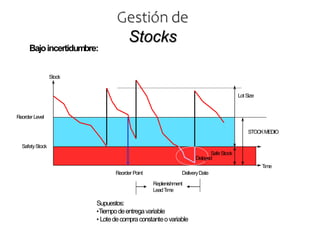

El documento describe diferentes conceptos relacionados con la administración de inventarios. Explica que mantener inventarios implica costos significativos para las empresas. También describe los objetivos de tener bajos inventarios y los costos de contar e inventario y de no contar con él. Además, introduce el sistema ABC de inventarios que clasifica los productos en tres categorías basadas en su importancia para la empresa.