El documento describe la base legal y distribución del situado constitucional en Venezuela. Según la Constitución venezolana y la Ley Orgánica de Régimen Municipal, el 20% del situado constitucional se asigna a cada estado y cada estado asigna otro 20% a los municipios, con el resto para la población. La Ley Orgánica del Poder Público Municipal establece que el 50% del situado municipal se distribuye en proporción a la población de los municipios, el 45% se distribuye en partes iguales, y el 5% se distribu

Analizar y conocer los fundamentos, elementos principales y la funcionalidad como elemento integrador de la Administración Financiera del Sector Público de la Contabilidad Pública aplicable a Estados y Municipios.

Concepto. Clasificación: a) originaria, b) derivada o delegada. Caracteres de la potestad tributaria. Limitaciones a la potestad tributaria. La Competencia. Definición. Clasificación: a) residual, b) concurrente. Los ingresos estadales, competencia: a) concurrente, b) residual. Limitaciones implícitas y explícitas. El municipio, autonomía municipal, Potestad tributaria municipal, limitaciones a la potestad tributaria municipal, los ingresos municipales. Formas de determinación de la obligación tributaria municipal, El poder tributario. Definición.

Conocer la Actividad Financiera del Estado Venezolano que es de vital importancia para el fusiona miento de los Ingresos, Gastos Públicos y Presupuesto para el beneficio de la sociedad

Analizar y conocer los fundamentos, elementos principales y la funcionalidad como elemento integrador de la Administración Financiera del Sector Público de la Contabilidad Pública aplicable a Estados y Municipios.

Concepto. Clasificación: a) originaria, b) derivada o delegada. Caracteres de la potestad tributaria. Limitaciones a la potestad tributaria. La Competencia. Definición. Clasificación: a) residual, b) concurrente. Los ingresos estadales, competencia: a) concurrente, b) residual. Limitaciones implícitas y explícitas. El municipio, autonomía municipal, Potestad tributaria municipal, limitaciones a la potestad tributaria municipal, los ingresos municipales. Formas de determinación de la obligación tributaria municipal, El poder tributario. Definición.

Conocer la Actividad Financiera del Estado Venezolano que es de vital importancia para el fusiona miento de los Ingresos, Gastos Públicos y Presupuesto para el beneficio de la sociedad

ECUADOR: UN PAIS QUE APUESTA POR LA DESCENTRALIZACIONfcorderoc

A partir de la Constitución aprobada en el 2008 por 7 de cada 10 ecuatorianos, en consulta popular, el Ecuador que nació centralista en 1830 cambia su gobierno y apuesta por los "Gobiernos Autónomos Descentralizados" (GAD) constituidos por 23 Consejos Provinciales, 221 Municipalidades y 797 Juntas Parroquiales Rurales.

Municipio definición, potestad tributaria, Autonomía tributaria limitaciones a la potestad tributaria, Ingresos municipales, formas de determinación de la obligación tributaria, poder tributario

LEY ORGÁNICA MUNICIPAL BONAERENSE. AUTARQUÍA O AUTONOMÍA?Marcelo Pavka

PONENCIA EFECTUADA EN LA XI FERIA Y CONGRESO INTERNACIONAL PARA GOBIERNOS LOCALES.

"2012 GOBIERNO Y SERVICIOS PÚBLICOS"

CENTRO COSTA SALGUERO

9-10 Y 11 DE OCTUBRE DE 2012

Ordenanza Concejo Deliberante Municipal sobre el ajuste económicoFabricio Gomez

Desde nuestro bloque hemos presentado una ordenanza en contra del paquete de ajustes impuesto por el gobierno provincial sobre el salario del empleado. Nosotros, como municipio, al ser autónomos y como garantía constitucional, consideramos que se debe decidir adherir o no a ésta ley que afecta el sueldo de los empleados municipales. Nuestra realidad es otra, rechazamos el descuento, de hecho consideramos que no es aplicable.

Se lo vamos a informar al Ejecutivo y vamos a darle facultades para garantizar la autonomía del Municipio de Río Grande.

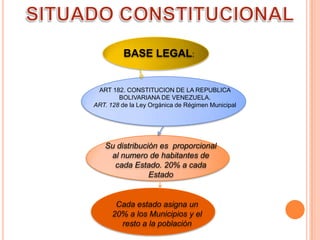

1. BASE LEGAL:

ART 182. CONSTITUCION DE LA REPUBLICA

BOLIVARIANA DE VENEZUELA.

ART. 128 de la Ley Orgánica de Régimen Municipal

Su distribución es proporcional

al numero de habitantes de

cada Estado. 20% a cada

Estado

Cada estado asigna un

20% a los Municipios y el

resto a la población

2. SITUADO CONSTITUCIONAL

BASE LEGAL

• CONSTITUCION DE LA REPUBLICA BOLIVARIANA DE VENEZUELA. ART

182.

• LEY ORGANICA DE REGIMEN MUNICIAL ART. 128

CARACTERÍSTICAS DEL SITUADO CONSTITUCIONAL

Proceso presupuestario: ya que se trata de asignar dinero a los diferentes

Estados y Municipios.

Ingresos a los Estados y los Municipios: entrada de los beneficios

económicos.

Adecuado Funcionamiento de los recursos: para conseguir una correcta

ubicación para los mismos (creación de espacios recreacionales).-

Distribución de los Recursos entre los Estados y Municipios: es muy

importante considerar la ubicación adecuada de los recursos para

controlarlos y designarlos de manera que pueda existir una orden en los

mismos, es decir; que exista una canalización

3. DISTRIBUCION DEL SITUADO ENTRE LOS ESTADOS Y

MUNICIPIOS

La Ley Orgánica del Poder Público Municipal LOPPM

estatuye que son ingresos ordinarios del Municipio los que

se derivan del situado constitucional y otras transferencias

o subvenciones nacionales o estadales; posteriormente,

aclara que – adicional al situado constitucional – cada

estado (provincia) deberá distribuir entre los municipios que

conforman la entidad una asignación que recibe el nombre

de Situado Municipal, la cual se llevará a cabo de la

siguiente manera.

Cincuenta por ciento (50%) en proporción a la población

de los municipios.

Cuarenta y cinco por ciento (45%) en partes iguales.

Cinco por ciento (5%) en proporción a su extensión

territorial