Descargar como PDF, PPTX

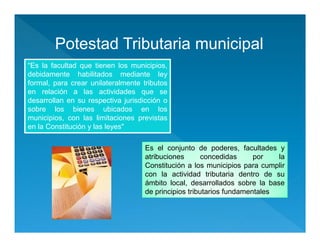

El documento aborda la autonomía municipal y la potestad tributaria en Venezuela, definiendo al municipio como una unidad política que gestiona sus competencias y recursos de acuerdo a la ley. Se detalla la capacidad de los municipios para crear tributos y las limitaciones a dicha potestad establecidas en la Constitución, además de describir las fuentes de ingresos municipales y su administración. Se concluye que la potestad tributaria del municipio es fundamental para su autonomía financiera y el cumplimiento de sus funciones públicas.