Descargado 83 veces

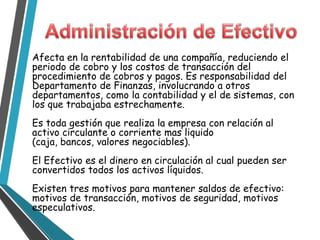

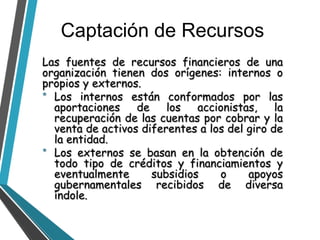

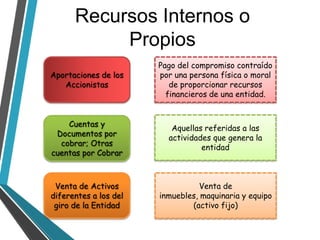

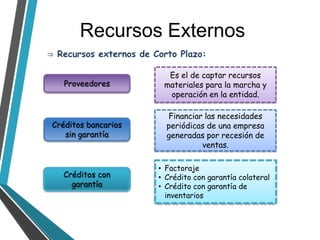

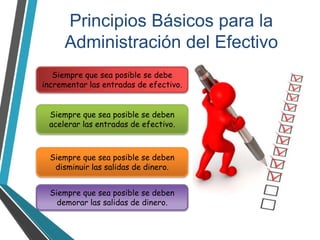

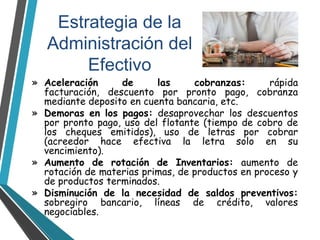

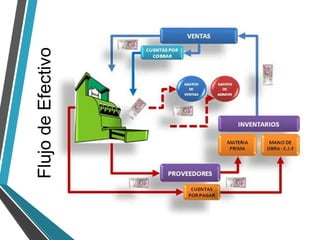

El documento trata sobre la administración del efectivo en una compañía. Explica que la gestión del efectivo afecta la rentabilidad al reducir los costos de transacciones y el período de cobro. También describe las fuentes internas y externas de recursos financieros, los principios y estrategias para administrar el efectivo, y los controles básicos de caja.