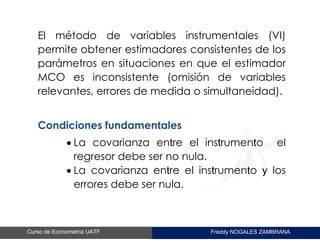

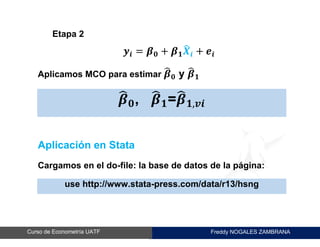

El documento resume el método de variables instrumentales. Indica que este método permite obtener estimadores consistentes cuando el estimador MCO es inconsistente, por ejemplo debido a omisiones de variables o simultaneidad. Explica que la variable instrumental debe cumplir dos condiciones: no estar correlacionada con el error y estar correlacionada con el regresor endógeno. A continuación, demuestra matemáticamente cómo aplicar el método de variables instrumentales y cómo estimarlo en dos etapas usando mínimos cuadrados. Finalmente, menciona que aplica este método en