Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a ECPN PGC Reforma

Similar a ECPN PGC Reforma (20)

Más de efecpn

Más de efecpn (20)

Último

Último (17)

ECPN PGC Reforma

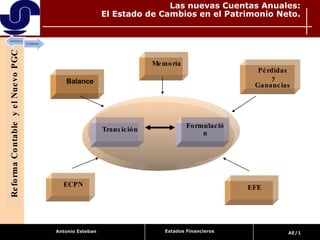

- 1. Estados Financieros Balance ECPN Pérdidas y Ganancias EFE Transición Formulación Memoria Las nuevas Cuentas Anuales: El Estado de Cambios en el Patrimonio Neto. Reforma Contable y el Nuevo PGC

- 2. Cuentas Anuales: Introducción O bligatoriedad PGC PGC PYMES R equisitos I magen fiel U nidad E lementos Reforma Contable y el Nuevo PGC Estados Financieros

- 3. Balance Cuenta Pérdidas Ganancias Estado de Cambios Patrimonio neto Estado de Flujos Efectivo Memoria Unidad Reforma Contable y el Nuevo PGC Las nuevas Cuentas Anuales Estados Financieros

- 4. Patrimonio Situación financiera Resultados Las nuevas Cuentas Anuales: Imagen fiel Reforma Contable y el Nuevo PGC Imagen fiel Estados Financieros

- 5. Cuentas Anuales: Requisitos de la información Reforma Contable y el Nuevo PGC Estados Financieros Relevancia Fiabilidad Integridad Comparabilidad Claridad

- 6. CUENTAS ANUALES Obligatoriedad ¡OJO! Reforma Contable y el Nuevo PGC Estados Financieros Condiciones Euros Balance Memoria ECPN EFE P y G N/A N/A N/A N N/A Activo no supere 2.850.000 A A A CAN no supere 5.700.000 A A A Nº Medio empleados 50 A A A Activo no supere 11.400.000 A CAN no supere 22.800.000 A Nº Medio empleados 250 A

- 11. Cuentas Anuales: Descripción ECPN P érdidas G anancias B alance EFE M emoria Reforma Contable y el Nuevo PGC Estados Financieros

- 12. Estado Cambios Patrimonio Neto (ECPN): Análisis C ontenido F ormulación O bjetivo E CPN V patrimonio neto M ovimientos socios P resentación Reforma Contable y el Nuevo PGC Estados Financieros

- 13. Todas las variaciones del P neto Tanto de Ingresos y Gastos, como Operaciones con socios Muestra el origen de Estado de Ingresos y Gastos reconocidos Estado total de Cambios en el Patrimonio Neto GEIR ETCPN Estado de Cambios en el Patrimonio Neto Reforma Contable y el Nuevo PGC Estado de Cambios en el Patrimonio Neto Estados Financieros NPGC Grupos de Cuentas 1 5 Balance 6 7 P y G 8 9 P Neto

- 14. ESTADO DE CAMBIOS EN EL PATRIMONIO NETO Recoge los ingresos y gastos devengados en el ejercicio y por diferencia el saldo global de los ingresos y gastos reconocidos, recogiendo diferenciadamente las transferencias que se hayan realizado durante el ejercicio a la cuenta de pérdidas y ganancias de acuerdo con los criterios fijados en las correspondientes normas de registro y valoración. PGC 08 (Introducción III, 13). Estado de Ingresos y Gastos reconocidos Reforma Contable y el Nuevo PGC Estados Financieros

- 16. ESTADO DE CAMBIOS EN EL PATRIMONIO NETO Refleja el conjunto de variaciones producidas en el patrimonio neto durante el ejercicio. Se incluirán por tanto, además del saldo de ingresos y gastos reconocidos, las demás variaciones en el patrimonio neto, entre las que se encuentran las que traigan causa de las operaciones realizadas con los socios o propietarios de la empresa, así como las reclasificaciones que puedan producirse en el patrimonio neto, derivadas por ejemplo de la dotación de reservas en ejecución del acuerdo de distribución del resultado y los ajustes motivados por la subsanación de errores o cambios de criterio contable que, excepcionalmente, puedan producirse. PGC 08 (Introducción III, 13). Estado total de cambios en el patrimonio neto Reforma Contable y el Nuevo PGC Estados Financieros