3 ejemplos combinacion de negocios

•

3 recomendaciones•12,223 vistas

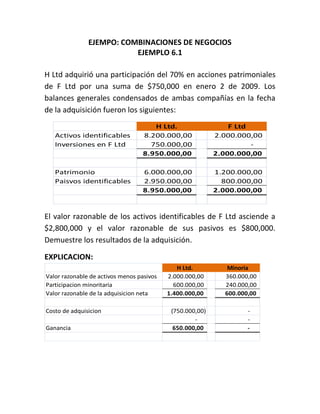

H Ltd adquirió el 70% de las acciones de F Ltd por $750,000. Los balances de ambas compañías muestran activos identificables de H Ltd por $8,200,000 y de F Ltd por $2,000,000. El valor razonable de los activos de F Ltd es de $2,800,000 y de sus pasivos es de $800,000. El balance general consolidado muestra activos totales de $11,000,000, patrimonio de los accionistas de H Ltd de $6,650,000 y una participación minoritaria en F Ltd de $600,000

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a 3 ejemplos combinacion de negocios

Similar a 3 ejemplos combinacion de negocios (20)

Más de Ruben Hernandez

Más de Ruben Hernandez (15)

3 ejemplos combinacion de negocios

- 1. EJEMPO: COMBINACIONES DE NEGOCIOS EJEMPLO 6.1 H Ltd adquirió una participación del 70% en acciones patrimoniales de F Ltd por una suma de $750,000 en enero 2 de 2009. Los balances generales condensados de ambas compañías en la fecha de la adquisición fueron los siguientes: H Ltd. F Ltd Activos identificables 8.200.000,00 2.000.000,00 Inversiones en F Ltd 750.000,00 - 8.950.000,00 2.000.000,00 Patrimonio 6.000.000,00 1.200.000,00 Paisvos identificables 2.950.000,00 800.000,00 8.950.000,00 2.000.000,00 El valor razonable de los activos identificables de F Ltd asciende a $2,800,000 y el valor razonable de sus pasivos es $800,000. Demuestre los resultados de la adquisición. EXPLICACION: H Ltd. Minoria Valor razonable de activos menos pasivos 2.000.000,00 360.000,00 Participacion minoritaria 600.000,00 240.000,00 Valor razonable de la adquisicion neta 1.400.000,00 600.000,00 Costo de adquisicion (750.000,00) - - - Ganancia 650.000,00 -

- 2. El balance general consolidado condensado a la fecha de adquisición aparecerá como sigue: Activos 11.000.000,00 a Patrimonio de accionistas 6.650.000,00 b Participacion minoritaria 600.000,00 Costo de adquisicion 3.750.000,00 c - Ganancia 11.000.000,00 a= 8,200,000 + 2,800,000 =11,000,000 b=6,000,000 + 650,000 (ganancia incluida en la utilidad o perdida) c=2,950,000 + 800,000 = 3,750,000 Ejemplo 6.2 Gran compañía está comprando a Pequeña Compañía por $100,000 y asume todos los pasivos de Pequeña. Indique cual sería el saldo de efectivo y el monto del goodwill que aparecería en el balance general consolidado. Suponga que en la adquisición Gran Compania piensa utilizar fondos en efectivo por $10,000 y nuevo endeudamiento de $90,000 (deuda a largo plazo).

- 3. Balance general previos a la adquisición $ Pequeña $ Gran $ Pequeña Compañía Compañía Compañía (FMV) Efectivo 20.000 3.000 3.000 Inventario 40.000 10.000 15.000 Cuentas por cobrar 20.000 8.000 8.000 Activos Corrientes 80.000 21.000 26.000 Propiedad, planta y equipo 120.000 50.000 60.000 Goodwill - - - Activos totales 200.000 71.000 86.000 Cuentas por pagar 22.000 10.000 10.000 Pasivos causados 3.000 1.000 1.000 Pasivos corrientes 25.000 11.000 11.000 Deudas de Largo Plazo 25.000 10.000 10.000 Acciones comunes 10.000 1.000 Capital pagado 40.000 9.000 Utilidades retenidas 100.000 40.000 65.000 Total Patrimonio 150.000 50.000 65.000 Total 200.000 71.000 86.000 Acciones comunes Valor nominal 10 2 Valor de mercado 80 8

- 4. Balance general previos a la adquisición (metodo de compra) $ Pequeña $ Gran $ Pequeña Compañía Compañía Compañía (FMV) Efectivo 10.000 3.000 3.000 Inventario 40.000 10.000 15.000 Cuentas por cobrar 20.000 8.000 8.000 Activos Corrientes 70.000 21.000 26.000 Inversion en subsidiaria 100.000 - - Propiedad, planta y equipo 120.000 50.000 60.000 Goodwill - - - Activos totales 290.000 71.000 86.000 Cuentas por pagar 22.000 10.000 10.000 Pasivos causados 3.000 1.000 1.000 Pasivos corrientes 25.000 11.000 11.000 Deudas de Largo Plazo 115.000 10.000 10.000 Acciones comunes 10.000 1.000 Capital pagado 40.000 9.000 Utilidades retenidas 100.000 40.000 65.000 Total Patrimonio 150.000 50.000 65.000 Total 290.000 71.000 86.000 Acciones comunes Valor nominal 10 2 Valor de mercado 80 8

- 5. Ejemplo 6.2 A Usando el método de compra, el balance general consolidado posterior a la adquisición de Gran Compañía reflejara un saldo de efectivo de: a. $13,000 b. $20,000 c. $23,000 d. $33,000 Explicación: La elección a. es correcta. En una combinación de negocios del método de compra, agregue los saldos de efectivos de las dos compañías y deduzca cualquier efectivo pagado como parte de la compra. Aquí las dos compañías tienen $20,000 + $3,000 menos $10,000 pagados como parte de la compra dejan un saldo de $13,000. Ejemplo 6.2 B Utilizando la información proporcionada, complete el balance general consolidado.

- 6. Balance general completos posteriores a la adquisicion (metodo de compra) $ Pequeña $ Gran $ Pequeña Compañía $ $ Compañía Compañía (FMV) Ajustes Consolidado Efectivo 10.000 3.000 3.000 13.000 Inventario 40.000 10.000 15.000 55.000 Cuentas por cobrar 20.000 8.000 8.000 28.000 Activos Corrientes 70.000 21.000 26.000 96.000 Inversion en subsidiaria 100.000 - - (100.000) - Propiedad, planta y equipo 120.000 50.000 60.000 180.000 Goodwill - - - 35.000 35.000 Activos totales 290.000 71.000 86.000 25.000 311.000 - Cuentas por pagar 22.000 10.000 10.000 32.000 Pasivos causados 3.000 1.000 1.000 4.000 Pasivos corrientes 25.000 11.000 11.000 36.000 - Deudas de Largo Plazo 115.000 10.000 10.000 125.000 Acciones comunes 10.000 1.000 10.000 Capital pagado 40.000 9.000 40.000 Utilidades retenidas 100.000 40.000 65.000 (65.000) 100.000 Total Patrimonio 150.000 50.000 - 150.000 Total 290.000 71.000 86.000 25.000 311.000 Acciones comunes Valor nominal 10 2 Valor de mercado 80 8 Nota: El goodwill es la diferencia entre la contraprestación, incluyendo la deuda asumida y el valor razonable de mercado de los activos. En este caso, el valor de mercado razonable de los activos de Pequeña Compañía es $86,000. La contraprestación pagada es $121,000 - $10,000 (efectivo) + 90,000 (deuda emitida) + 21,000 (pasivo asumido, incluyendo las cuentas por pagar de

- 7. Pequeña Compañía, los pasivos causados y la deuda de largo plazo). La diferencia neta entre los $121,000 pagados y el valor de mercado razonable de los activos de $86,000 es el goodwill de $35,000.