Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Análisis horizontal, vertical y de razones financieras

Similar a Análisis horizontal, vertical y de razones financieras (20)

Último

Último (20)

Análisis horizontal, vertical y de razones financieras

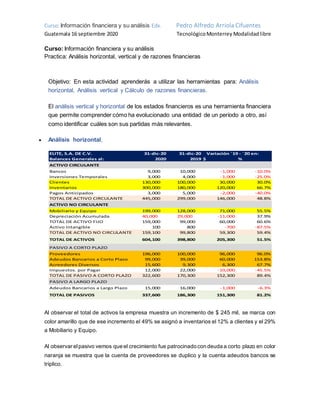

- 1. Curso:Información financiera y su análisis Edx. Pedro Alfredo Arriola Cifuentes Guatemala 16 septiembre 2020 TecnológicoMonterrey Modalidadlibre Curso: Información financiera y su análisis Practica: Análisis horizontal, vertical y de razones financieras Objetivo: En esta actividad aprenderás a utilizar las herramientas para: Análisis horizontal, Análisis vertical y Cálculo de razones financieras. El análisis vertical y horizontal de los estados financieros es una herramienta financiera que permite comprender cómo ha evolucionado una entidad de un período a otro, así como identificar cuáles son sus partidas más relevantes. Análisis horizontal, Al observar el total de activos la empresa muestra un incremento de $ 245 mil, se marca con color amarillo que de ese incremento el 49% se asignó a inventarios el 12% a clientes y el 29% a Mobiliario y Equipo. Al observar elpasivo vemos que el crecimiento fue patrocinado con deuda a corto plazo en color naranja se muestra que la cuenta de proveedores se duplico y la cuenta adeudos bancos se triplico. ELITE, S.A. DE C.V. 31-dic-20 31-dic-20 Variación ´19 - ´20 en: Balances Generales al: 2020 2019 $ % ACTIVO CIRCULANTE Bancos 9,000 10,000 -1,000 -10.0% Inversiones Temporales 3,000 4,000 -1,000 -25.0% Clientes 130,000 100,000 30,000 30.0% Inventarios 300,000 180,000 120,000 66.7% Pagos Anticipados 3,000 5,000 -2,000 -40.0% TOTAL DE ACTIVO CIRCULANTE 445,000 299,000 146,000 48.8% ACTIVO NO CIRCULANTE Mobiliario y Equipo 199,000 128,000 71,000 55.5% Depreciación Acumulada 40,000 29,000 -11,000 37.9% TOTAL DE ACTIVO FIJO 159,000 99,000 60,000 60.6% Activo Intangible 100 800 -700 -87.5% TOTAL DE ACTIVO NO CIRCULANTE 159,100 99,800 59,300 59.4% TOTAL DE ACTIVOS 604,100 398,800 205,300 51.5% PASIVO A CORTO PLAZO Proveedores 196,000 100,000 96,000 96.0% Adeudos Bancarios a Corto Plazo 99,000 39,000 60,000 153.8% Acreedores Diversos 15,600 9,300 6,300 67.7% Impuestos. por Pagar 12,000 22,000 -10,000 -45.5% TOTAL DE PASIVO A CORTO PLAZO 322,600 170,300 152,300 89.4% PASIVO A LARGO PLAZO Adeudos Bancarios a Largo Plazo 15,000 16,000 -1,000 -6.3% TOTAL DE PASIVOS 337,600 186,300 151,300 81.2%

- 2. Curso:Información financiera y su análisis Edx. Pedro Alfredo Arriola Cifuentes Guatemala 16 septiembre 2020 TecnológicoMonterrey Modalidadlibre Y para finalizar el análisis horizontal vemos un incremento 75% utilidades acumuladas y la utilidad del ejercicio fue de $ 10 mil. El estado de resultados muestra un incremento en las ventas, de $ 7 mil, pero a su vez el costo de ventas aumento en la misma cantidad, los intereses por financiamiento aumentaron Lo que no tiene lógica es el ahorro significativo en el pago de impuestos por $10 mil, ya que las ventas prácticamente son las mismas, su aumento fue menor al 1%. ELITE, S.A. DE C.V. 31-dic-20 31-dic-20 Variación ´19 - ´20 en: Balances Generales al: 2020 2019 $ % CAPITAL CONTABLE Capital Social 75,000 75,000 0 0.0% Aportaciones Adicionales 20,000 20,000 0 0.0% Utilidades Acumuladas 102,500 58,500 44,000 75.2% Utilidad del Ejercicio 69,000 59,000 10,000 16.9% TOTAL DE CAPITAL 266,500 212,500 54,000 25.4% TOTAL DE PASIVO Y CAPITAL 604,100 398,800 205,300 51.5% ELITE, S.A. DE C.V. 31-dic-20 31-dic-20 Variación ´19- ´20en: Estado de Resultados 20202019$% 202020192020 2019 $ % Ventas netas 1,020,000 1,013,000 7,000 0.7% (-) Costo de ventas -821,000 -814,000 -7,000 0.9% (=) Utilidad bruta 199,000 199,000 0 0.0% (-) Gastos de operación -104,000 -107,000 3,000 -2.8% (=) Utilidad de operación 95,000 92,000 3,000 3.3% (-) Otros gastos -300 -200 -100 50.0% (=) U.A.F.I.R. 94,700 91,800 2,900 3.2% (-) C.I.F. -13,700 -10,800 -2,900 26.9% (=) U.A.I.R. 81,000 81,000 0 0.0% (-) Impuestos -12,000 -22,000 10,000 -45.5% (=) Utilidad Neta 69,000 59,000 10,000 16.9%

- 3. Curso:Información financiera y su análisis Edx. Pedro Alfredo Arriola Cifuentes Guatemala 16 septiembre 2020 TecnológicoMonterrey Modalidadlibre Análisis vertical Consiste en determinar la composición porcentual de cada cuenta del Activo, Pasivo y Patrimonio, tomando como base el valor del Activo total y el porcentaje que representa cada elemento del Estado de Resultados a partir de las Ventas netas. Porcentaje integral = Valor parcial/valor base X 100 Inventario es el activo de más peso, seguido de Mobiliario y equipo y clientes Los proveedoressonel pasivomás significativo seguido de adeudos bancarios. ELITE, S.A. DE C.V. Balance General Base comun Balances Generales al: 2020 2019 ACTIVO CIRCULANTE Bancos 1.5% 2.5% Inversiones Temporales 0.5% 1.0% Clientes 21.5% 25.1% Inventarios 49.7% 45.1% Pagos Anticipados 0.5% 1.3% TOTAL DE ACTIVO CIRCULANTE 73.7% 75.0% ACTIVO NO CIRCULANTE Mobiliario y Equipo Depreciación Acumulada TOTAL DE ACTIVO FIJO 26.3% 25.0% Activo Intangible TOTAL DE ACTIVO NO CIRCULANTE TOTAL DE ACTIVOS 100.0% 100.0% PASIVO A CORTO PLAZO Proveedores 58.1% 53.7% Adeudos Bancarios a Corto Plazo 29.3% 20.9% Acreedores Diversos 4.6% 5.0% Impuestos. por Pagar 3.6% 11.8% TOTAL DE PASIVO A CORTO PLAZO 95.6% 91.4% PASIVO A LARGO PLAZO Adeudos Bancarios a Largo Plazo 4.4% 8.6% TOTAL DE PASIVOS CAPITAL CONTABLE Capital Social 12.4% 18.8% Aportaciones Adicionales 3.3% 5.0% Utilidades Acumuladas 17.0% 14.7% Utilidad del Ejercicio 11.4% 14.8% TOTAL DE CAPITAL 44.1% 53.3% TOTAL DE PASIVO Y CAPITAL 100.0% 100.0%

- 4. Curso:Información financiera y su análisis Edx. Pedro Alfredo Arriola Cifuentes Guatemala 16 septiembre 2020 TecnológicoMonterrey Modalidadlibre El estado de resultados muestra la participación en porcentaje de las ventas Análisis Vertical Con respecto al resultado anterior los Gastos de operación y los impuestos decrecieron 1% Lo que influye en el aumento del 1% de la utilidad. Razones Financieras: Con la información contable de la empresa ELITE, S.A. de C.V., calcula las siguientes razones financieras: Razones de Liquidez: La liquidez de una organización es juzgada por la capacidad para saldar sus obligaciones a corto plazo a medida que éstas se vencen. Se refieren no solamente a las finanzas totales de la empresa, sino a su habilidad para convertir en efectivo determinados activos y pasivos corrientes. 1. Razón circulante 2. Prueba del ácido 3. Rotación de cuentas por cobrar *Se propone realizar un préstamo a largo plazo para igualar las obligaciones a corta plazo ACTIVO CIRCULANTE = 445,000 1.38 La empresa cuenta con $1.38 PASIVO A CORTO PLAZO 322,600 por cada peso que debe. ACTIVOS LIQUIDOS = 142,000 0.44 La empresa cuenta con 44 cts* PASIVO A CORTO PLAZO 322,600 por cada peso que debe. VENTAS NETAS A CREDITO = 130,000 1.13 La empresa recupera en 1año PROMEDIO DE CUENTAS POR COBRAR 115,000 sus ventas al crédito ELITE, S.A. DE C.V. Balance General Base comun Estado de Resultados 2020 2019 $ % 2020 20192020 2019 Ventas netas 100% 100% (-) Costo de ventas -80% -80% (=) Utilidad bruta 20% 20% (-) Gastos de operación -10% -11% (=) Utilidad de operación 9% 9% (-) Otros gastos 0% 0% (=) U.A.F.I.R. 9% 9% (-) C.I.F. -1% -1% (=) U.A.I.R. 8% 8% (-) Impuestos -1% -2% (=) Utilidad Neta 7% 6%

- 5. Curso:Información financiera y su análisis Edx. Pedro Alfredo Arriola Cifuentes Guatemala 16 septiembre 2020 TecnológicoMonterrey Modalidadlibre Rentabilidad: Estas razones permiten analizar y evaluar las ganancias de la empresa con respecto a un nivel dado de ventas, de activos o la inversión de los dueños. 1. Utilidad por acción (considera 750 acciones) 2. Rendimiento de los activos 3. Rendimiento de la inversion 4. Da una pequeña discusión de lo que interpretas de dichas razones Luego de obtener el resultado de liquidez de la empresa, se observa que la prueba acida no es favorable ya que es menor a la unidad, por lo que se recomienda implementar una estrategia para cubrir con las obligaciones en el corto plazo. Las razones de rentabilidad de la empresa son aceptables, aunque el rendimiento de los activos es el más bajo de los tres analizados Habrá que comparar los resultados obtenidos con la industria para conocer la posición de la empresafrente asusrivales. Existendistintasmanerasde clasificarestasrazones,eneste cursonos estamos enfocando únicamente en aquellas relacionadas con la liquidez y la rentabilidad. UTILIDAD NETA = 69,000 $92.00 La utilidad por acción NUMERO DE ACCIONES 750 es de 92 pesos al año UTILIDAD NETA = 69,000 11% La rentabilidad de los activos ACTIVOS TOTALES 604,100 es del 11% anual VALOR FINAL INV. - VALOR INICIAL INV. = 144,000 192% El rendimiento de la inversión VALOR INICIAL INVERSION 75,000 es del 192% anual