Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (16)

Similar a Informe de análisis 29.03.2012

Similar a Informe de análisis 29.03.2012 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe de análisis 29.03.2012

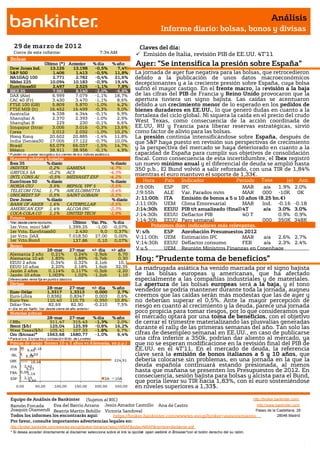

- 1. Análisis Informe diario: bolsas, bonos y divisas 29 de mar zo de 201 2 Claves del día: Cierre de este informe: 7:34 AM Emisión de Italia, revisión PIB de EE.UU. 4T’11 Bolsas Último (*) Anterior % día % año Ayer: ”Se intensifica la presión sobre España” Dow Jones Ind. 13.126 13.198 -0,5% 7,4% S&P 500 1.406 1.413 -0,5% 11,8% La jornada de ayer fue negativa para las bolsas, que retrocedieron NASDAQ 100 2.771 2.782 -0,4% 21,6% debido a la publicación de unos datos macroeconómicos Nikkei 225 10.094 10.183 -0,9% 19,4% decepcionantes y a la creciente presión sobre España, cuya bolsa EuroStoxx50 2.497 2.525 -1,1% 7,8% IBEX 35 7.981 8.140 -2,0% -6,8% sufrió el mayor castigo. En el frente macro, la revisión a la baja DAX (Ale) 6.999 7.079 -1,1% 18,7% de las cifras del PIB de Francia y Reino Unido provocaron que la CAC 40 (Fr) 3.430 3.470 -1,1% 8,6% apertura tuviera un signo bajista. Las caídas se acentuaron FTSE 100 (GB) 5.809 5.870 -1,0% 4,2% debido a un crecimiento menor de lo esperado en los pedidos de FTSE MIB (It) 16.452 16.499 -0,3% 9,0% bienes duraderos en EE.UU., lo que generó dudas en cuanto a la Australia 4.338 4.344 -0,1% 6,9% fortaleza del ciclo global. Ni siquera la caída en el precio del crudo Shanghai A 2.370 2.393 -1,0% 2,9% Shanghai B 229 230 -0,1% 6,6% West Texas, como consecuencia de la acción coordinada de Singapur (Straits) 3.006 3.016 -0,3% 13,6% EE.UU, RU y Francia para liberar reservas estratégicas, sirvió Corea 2.012 2.032 -1,0% 10,2% como factor de alivio para las bolsas. Hong Kong 20.602 20.885 -1,4% 11,8% La presión continúa intensificándose sobre España, después de India (Sensex30) 17.005 17.122 -0,7% 10,0% que S&P haya puesto en revisión sus perspectivas de crecimiento Brasil 65.079 66.037 -1,5% 14,7% México 38.911 38.956 -0,1% 4,9% y la perspectiva del mercado se haya deteriorado en cuanto a la * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. capacidad de España para cumplir sus objetivos de consolidación Mayores subidas y bajadas fiscal. Como consecuencia de esta incertidumbre, el Ibex registró Ibex 35 % diario % diario un nuevo mínimo anual y el diferencial de deuda se amplió hasta INDITEX 0,2% GAMESA -4,7% 350 p.b., El Bund volvió a salir reforzado, con una TIR de 1,84% GRIFOLS SA -0,2% ACS -4,3% INTL CONS AI -0,5% MEDIASET ESP -4,2% mientras el euro mantuvo el soporte de 1,33€. EuroStoxx 50 % diario % diario Hora País Indicador Periodo Tasa (e) Ant. NOKIA OYJ 3,5% REPSOL YPF S -3,5% J;9:00h ESP IPC MAR Tasa 1.9% 2.0% a/a TELECOM ITAL 1,7% ARCELORMITTA -3,4% J;9:55h ALE Var. Parados m/m MAR 000 -10K 0K UNICREDIT SP 0,5% SAINT GOBAIN -3,2% P Dow Jones % diario % diario J; 11:00h ITA Emisión de bonos a 5 y 10 años (8,25 bn.€) BANK OF AMER 1,6% CATERPILLAR -3,5% J;11:00h UEM Clima Empresarial MAR Ind. -0.16 -0.18 AMERICAN EXP 1,4% ALCOA INC -2,3% J;14:30h EEUU PIB t/t anualizado (final) 4T a/a 3.0% 3.0% COCA-COLA CO 1,1% UNITED TECH -1,9% J;14:30h EEUU Deflactor PIB 4Q T 0.9% 0.9% Futuros *Var. desde cierre no cturno . Último Var. Pts. % día J;14:30h EEUU Paro semanal 000 350K 348K 1er.Vcto. mini S&P 1.399,25 -1,00 -0,07% Próximos días: indicadores más relevantes . 1er Vcto. EuroStoxx50 2.430 9,0 0,37% V; s/h ESP Aprobación Presupuestos 2012 1er Vcto. DAX 7.018,50 27,00 0,00% V;11:00h UEM Estimación IPC MAR a/a 2.6% 2.7% 1er Vcto.Bund 137,86 0,10 0,07% V;14:30h EEUU Deflactor consumo FEB a/a 2.3% 2.4% Bonos 28-mar 27-mar +/- día +/- año VyS UEM Reunión Ministros Finanzas en Copenhage Alemania 2 años 0,21% 0,24% -2,9pb 6,70 Alemania 10 años 1,83% EEUU 2 años 0,34% 1,89% 0,32% -5,7pb 2,1pb 0,30 10,1 Hoy: “Prudente toma de beneficios” EEUU 10 años 2,20% 2,18% 1,6pb 32,35 La madrugada asiática ha venido marcada por el signo bajista Japón 2 años 0,114% 0,117% -0,3pb -2,20 Japón 10 años 1,003% 1,02% -1,2pb 1,10 de las bolsas europeas y americanas, que ha afectado Diferenciales renta fija en punto s básico s especialmente a las compañías industriales y de materiales. Divisas La apertura de las bolsas europeas será a la baja, y el tono 28-mar 27-mar +/- día % año vendedor se podría mantener durante toda la jornada, auqneu Euro-Dólar 1,3317 1,3313 0,000 2,7% Euro-Libra 0,8382 0,8347 0,003 0,6% creemos que las caídas serán más modestas que las de ayer y Euro-Yen 110,40 110,75 -0,350 10,8% no deberían superar el 0,5%. Ante la mayor percepción de Dólar-Yen 82,69 82,90 -0,210 7,5% riesgo en cuanto al crecimiento y la deuda, parece una jornada +/- día: en pb; %año : Var. desde cierre de año anterio r Materias primas poco propicia para tomar riesgos, por lo que consideramos que 28-mar 27-mar % día % año el mercado optará por una toma de beneficios, con el objetivo CRBs 311,47 315,43 -1,3% 2,0% de cerrar el trimestre materializando las plusvalías generadas Brent ($/b) 125,04 125,99 -0,8% 16,2% durante el rally de las primeras semanas del año. Tan solo las West Texas($/b) 105,41 107,33 -1,8% 6,7% Oro ($/onza)* 1663,68 1680,77 -1,0% 6,4% cifras de desempleo semanal en EE.UU., en caso de publicarse * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres una cifra inferior a 350k, podrían dar aliento al mercado, ya Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) que no se esperan modificacione en la revisión final del PIB de POR 9,459,16 EE.UU. en el 4T’11. En el mercado de deuda, la referencia IRL 4,53 6,38 clave será la emisión de bonos italianos a 5 y 10 años, que GRE 18,48 224,91 debería colocarse sin problemas, en una jornada en la que la ITA 2,42 deuda española continuará estando presionada, al menos FRA 3,27 0,38 hasta que mañana se presenten los Presupuestos de 2012. En 1,14 ESP 2,25 2A 10A consecuencia, sesión bajista para bolsas y alcista para el Bund, 3,50 que poría llevar su TIR hacia 1,83%, con el euro sosteniéndose 0,00 50,00 100,00 150,00 200,00 250,00 en niveles superiores a 1,33$. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Ana de Castro http://www.bankinter.com/ Joaquin Otamendi Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: Castrillo https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico REINO UNIDO.- En el último trimestre de 2011 la economía británica se contrajo -0,3% en tasa intertrimestral, una décima más de lo que adelantaba la cifra preliminar, tratándose del peor ritmo de actividad de los últimos 4 trimestres. Esto situa la tasa interanual en +0,5% vs +0,7% esperado vs+ 0,4% anterior. ITALIA.- Italia ha colocado (8.500M€ en letras a 182 días . La demanda ha sido superior, un bid to cover de 1,51x (vs. 1,36x anterior) lo que le ha permitido reducir el tipo de financiación a 1,119% (vs. 1,202% anterior). EE.UU.- (i) Los pedidos de bienes duraderos crecieron en +2,2% en febrero, una cifra inferior a la estimación de +3,0%. Algo similar sucede con los bienes duraderos excluyendo elementos de transporte, que avanzan +1,7% frente a +1,6% esperado. Estos datos sí suponen una mejora con respecto al mes de enero, cuyos registros han sido revisados al alza, desde -4,0% a -3,6% para los bienes duraderos y desde -3,2% a -3,0% si consideramos los duraderos excluyendo transporte. (ii) Las solicitudes semanales de hipotecas retrocedieron por séptima semana consecutiva. El dato refleja una caída de - 2,7% en la semana que cierra el 23 de marzo, este retroceso se debe a las refinanciaciones, que ha caído -4,6%. Por el contrario, las solcitudes para compra de vivienda aumentan +3,3%. JAPÓN.- Las ventas de grandes cadenas comerciales aumentaron en febrero +0,2% cuando se esperaba una caída del 0,3%. El comercio minorsta ha mostrado buenas cifras, con un aumento de +2,0% mensual frente a 0,0% esperado, lo que deja la tasa interanual en +3,5% frente a +1,4% esperado. COREA DEL SUR.- La balanza por cuenta corriente ha arrojado un superávit de 639,4 M.$ frente al déficit de 772,2M.$ del mes anterior. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española BANKIA (Neutral, Cierre: 2,75€; Var. Día: -3,61%): Vende el 10,36% de Mapfre América.- BFA, matriz de Bankia ha ejercido la opción de venta al grupo asegurador Mapfre por 244M€, lo que supondrá una plusvalía bruta de 102M€. Impacto: Positivo. TÉCNICAS REUNIDAS (Cierre: 31,36€; Var. Día: -1,28%): Repsol le adjudica un contrato por 100M$.- La petrolera ha contratado a la compañía para una segunda ampliación de la planta de procesamiento de gas en el Campo Margarita situado en Bolivia. El objetivo es aumentar la capacidad de procesamiento hasta 15M de metros cúbicos diarios en 2014. Se aspira convertir esta área en el eje principal de abastecimiento de gas boliviano a Argentina y aumentar la provisión al mercado interno. Impacto: Positivo. ACS (Cierre: 19,10€; Var. Día: -4,3%): - Revisión a la baja de las perspectivas de Leighton.- Tras caer un 4% ayer en bolsa, hoy podría proseguir el descenso después de que su filial australiana Leighton haya recortado sus perspectivas de benficios de forma severa (desde 600/650 M.AUD a 400/450 AUD)., debido al mayor coste de ejecución de dos de sus proyectos estratégicos. Impacto: Negativo. 3.- Bolsas europeas TOTAL (Comprar, Cierre: 38,02€; Var. Día: -1,40%).- La petrolera niega que exista riesgo de explosión por la fuga.- No obstante, en función del tiempo que se tarde en controlar la fuga los costes podría oscilar entre 150M€ (2 semanas)-2.700M€(6 meses). En el peor escenario que sería una explosión, ascenderían a 10.000M€, excluyendo las sanciones. La fuga no es comparable a la que sufrió BP en el Golfo de México, el impacto medioambiental es muy limitado y la compañía cuenta con aproximadamente 14.000M€ en caja, lo que le permite cubrir los costes y en nuestra opinión mantener el rating en AA. No obstante, si se alarga mucho la reparación de la fuga podría afectar ligeramente a sus perspectivas de beneficio en 2012. Por el momento, la cotización ha retrocedido un 7,2%, lo que podría estar reflejando el impacto de una solución rápida, no así de una demora si se produjera. Impacto: Negativo. ROCHE (Cierre: 159,80€; Var. Día: +0,88%): La farmacéutica eleva un 15% la oferta para adquirir Illumina.- Hace dos días Roche sólo estaba dispuesta a ampliar el plazo de su oferta hasta el 20 de abril, pero con el objeto de acelerar el proceso de adquisición, han incrementado su oferta a 51$ por acción desde 44,50$ de su propuesta inicial. Las acciones de Illumina cerraron su cotización ayer a 49,88$, con una variación día -0.64% y con una cotización media durante el mes de febrero entorno a los 50$. La junta general de accionista de Illumina se celebrará el 18 de abril. Impacto: Neutral. RIO TINTO (Cierre: 3.316 GBP; Var. Día: -2,08%): Podría vender 3 plantas de alúmina.- La minera ha recibido una oferta del grupo de capital riesgo HIG para adquirir 3 plantas de alúmina en Francia. Esta operación encajaría con los planes de la minera, que se ha propuesto vender 8.000M$ de activos de aluminio para reducir su actividad con este material y aumentar los márgenes. Las negociaciones con HIG seguirán su curso. Impacto: Positivo Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Ana de Castro http://www.bankinter.com/ Joaquin Otamendi Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: Castrillo https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 3. Análisis Informe diario: bolsas, bonos y divisas 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Financieras +0,35%; Consumo básico -0,17%; Tecnología -0,24%. Los peores: Materiales -1,52%, Energía -1,23%; Industriales -1,03%. FACEBOOK (No cotiza).- La semana que viene dejará de cotizar en el mercado secundario mientras prepara su salida a bolsa para mayo. Facebook aspira recaudar 5.000M$ en la OPV, implicando una valoración aproximada de la compañía de 100.000M$. La compañía ha manifestado que cuenta con más de 845 millones de usuarios activos y que su fundador, Zuckerberg, pretende ejercer el mayor control sobre la empresa con una participación del 56,9%. Actividad: Redes Sociales. TYCO (Cierre 55,81$; Var. Día: +4,26%).- Fusiona su unidad de fabricación de válvulas y bombas industriales con Pentair. Se prevé que la nueva empresa, valorada en 8.000M$, obtenga unos ingresos anuales de 7.700M$ siendo los accionistas de Tyco propietarios del 52,5% de la misma y los de Pentair propietarios de 47,5% restante. Pentair asumirá 275M$ en deuda de la unidad de Tyco, valorada en 4.600M$. Actividad: Sistemas de seguridad. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.