Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Destacado

Destacado (20)

Similar a Informe de análisis 22.06.2012

Similar a Informe de análisis 22.06.2012 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe de análisis 22.06.2012

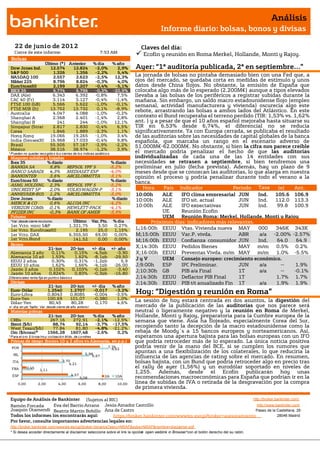

- 1. Análisis Informe diario: bolsas, bonos y divisas 22 de junio de 201 2 Claves del día: Cierre de este informe: 7:53 AM Ecofin y reunión en Roma Merkel, Hollande, Monti y Rajoy. Bolsas Último (*) Anterior % día % año Dow Jones Ind. 12.574 12.824 -2,0% 2,9% Ayer: “1ª auditoría publicada, 2ª en septiembre…” S&P 500 1.326 1.356 -2,2% 5,4% NASDAQ 100 2.557 2.623 -2,5% 12,3% La jornada de bolsas no pintaba demasiado bien con una Fed que, a Nikkei 225 8.796 8.824 -0,3% 4,0% ojos del mercado, se quedaba corta en medidas de estímulo y unos EuroStoxx50 2.199 2.207 -0,4% -5,1% datos desde China flojos. No obstante, la emisión de España que IBEX 35 6.774 6.796 -0,3% -20,9% colocaba algo más de lo esperado (2.200M€) aunque a tipos elevados DAX (Ale) 6.343 6.392 -0,8% 7,5% llevaba a las bolsas de los periféricos a registrar subidas durante la CAC 40 (Fr) 3.114 3.127 -0,4% -1,4% mañana. Sin embargo, un saldo macro estadounidense flojo (empleo FTSE 100 (GB) 5.566 5.622 -1,0% -0,1% semanal, actividad manufacturera y vivienda) oscurecía algo este FTSE MIB (It) 13.752 13.732 0,1% -8,9% rebote, arrastrando las bolsas a ambos lados del Atlántico. En este Australia 4.047 4.088 -1,0% -0,2% Shanghai A 2.368 2.401 -1,4% 2,8% contexto el Bund recuperaba el terreno perdido (TIR: 1,53% vs. 1,62% Shanghai B 241 244 -1,0% 12,1% ant. ) y a pesar de que el 10 años español mejoraba hasta situarse su Singapur (Straits) 2.817 2.830 -0,4% 6,5% TIR en 6,53% desde 6,74%, el diferencial no se reducía Corea 1.846 1.889 -2,3% 1,1% significativamente. Ya con Europa cerrada, se publicaba el resultado Hong Kong 19.066 19.265 -1,0% 3,4% de las auditorías sobre las necesidades de capital globales de la banca India (Sensex30) 16.968 17.033 -0,4% 9,8% española, que marcaba un rango en el escenario adverso de Brasil 55.505 57.167 -2,9% -2,2% 51.000M€-62.000M€. No obstante, si bien la cifra nos parece creíble México 38.516 38.974 -1,2% 3,9% * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. el mercado podría penalizar el hecho de que las auditorías Mayores subidas y bajadas individualizadas de cada una de las 14 entidades con sus Ibex 35 % diario % diario necesidades se retrasen a septiembre, si bien tendremos una BANKIA SA 9,8% REPSOL YPF S -5,2% preliminar en julio (fecha prevista). Además, hay un plazo de 9 BANCO SABADE 4,3% MEDIASET ESP -4,0% meses desde que se conozcan las auditorías, lo que alarga en nuestra BANKINTER 3,6% ARCELORMITTA -3,1% opinión el proceso y podría penalizar durante todo el verano a la EuroStoxx 50 % diario % diario banca. ASML HOLDING 2,3% REPSOL YPF S -5,2% UNICREDIT SP 2,0% VOLKSWAGEN-P -3,1% Hora País Indicador Periodo Tasa (e) Ant. ANHEUSER-BUS 1,2% ARCELORMITTA -3,0% 10:00h ALE IFO clima empresarial JUN Tasa 105.6 106.9 Ind. Dow Jones % diario % diario 10:00h ALE IFO sit. actual JUN Ind. 112.0 113.3 MERCK & CO 0,6% ALCOA INC -4,2% VERIZON COMM 0,1% HEWLETT-PACK -4,1% 10:00h ALE IFO expectativas JUN Ind. 99.8 100.9 PFIZER INC -0,3% BANK OF AMER -3,9% UE Reunión Ecofin Futuros UEM Reunión Roma: Merkel, Hollande, Monti y Rajoy *Var. desde cierre no cturno . Último Var. Pts. % día Próximos días: indicadores más relevantes. 1er.Vcto. mini S&P 1.321,75 3,50 0,27% 1er Vcto. EuroStoxx50 2.195 25,0 1,15% L;16:00h EEUU Vtas. Vivienda nueva MAY 000 346K 343K 1er Vcto. DAX 6.355,50 69,00 0,00% M;15:00h EEUU Var.P. vivda. ABR a/a -2.00% -2.57% 1er Vcto.Bund 141,52 0,00 0,00% M;16:00h EEUU S&P/CaseShiller Confianza consumidor JUN Ind. 64.0 64.9 Bonos 21-jun 20-jun +/- día +/- año X;14:30h EEUU Pedidos Bienes MAY m/m 0.5% 0.2% Alemania 2 años 0,11% 0,15% -4,5pb -3,90 X;16:00h EEUU Duraderos Vivda. m/m MAY Preventas m/m 1.0% -5.5% Alemania 10 años 1,53% 1,62% -8,1pb -29,50 JyV UEM Consejo europeo: crecimiento económico. EEUU 2 años 0,30% 0,31% -1,2pb 5,9 EEUU 10 años 1,62% 1,66% -4,1pb -26,00 J;9:00h ESP IPC Preliminar. JUN a/a -- 1.9% Japón 2 años 0,102% 0,103% -0,1pb -3,40 J;10:30h GB PIB a/a Final 1T a/a -- -0.1% Japón 10 años 0,824% 0,83% -0,3pb -16,80 Diferenciales renta fija en punto s básico s J;14:30h EEUU Deflactor PIB Final 1T 1.7% 1.7% Divisas J;14:30h EEUU PIB t/t anualizado Fin 1T a/a 1.9% 1.9% 21-jun 20-jun +/- día % año Euro-Dólar Euro-Libra 1,2540 0,8043 1,2707 0,8085 -0,017 -0,004 -3,2% -3,5% Hoy: “Digestión y reunión en Roma” Euro-Yen 100,69 101,07 -0,380 1,0% La sesión de hoy estará centrada en dos asuntos, la digestión del Dólar-Yen 80,45 80,28 0,170 4,6% +/- día: en pb; %año : Var. desde cierre de año anterio r mercado de la publicación de las auditorías que nos parece será Materias primas neutral o ligeramente negativo y la reunión en Roma de Merkel, 21-jun 20-jun % día % año Hollande, Monti y Rajoy, preparatoria para la Cumbre europea de la CRBs 267,16 272,91 -2,1% -12,5% semana que viene. Asia ha flojeado, especialmente Corea del Sur, Brent ($/b) 88,74 92,14 -3,7% -17,5% recogiendo tanto la decepción de la macro estadounidense como la West Texas($/b) 77,84 81,80 -4,8% -21,2% Oro ($/onza)* 1566,28 1607,48 -2,6% 0,2% rebaja de Moody´s a 15 bancos europeos y norteamericanos. Así, * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres esperamos una apertura bajista para las bolsas europeas con un IFO Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) que podría retroceder más de lo esperado. La única noticia positiva POR 7,76 8,62 podría venir de la mano del BCE, si se cumplen los rumores que 5,98 apuntan a una flexibilización de los colaterales, lo que reduciría la IRL 6,67 influencia de las agencias de rating sobre el mercado. En resumen, ITA 3,70 4,21 bolsas bajista, con un Bund que podría retroceder algo en precio tras FRA 0,45 el rally de ayer (1,56%) y un eurodólar soportado en niveles de 1,11 1,255. Además, desde el Ecofin publicarán hoy unas ESP 4,57 5,08 2A 10A recomendaciones macroeconómicas para España que podrían ir en la 0,00 2,00 4,00 6,00 8,00 10,00 línea de subidas de IVA o retirada de la desgravación por la compra de primera vivienda. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Joaquin Otamendi Beatriz Martín Bobillo Ana de Castro Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: Castrillo https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ESPAÑA.- (i) Durante el mes de abril se constituyeron en España 57.764 hipotecas a/a -31,3% desde -42% anterior. (ii) Colocaba 2.200 M.€ frente a 2.000M€ objetivo. Bonos a 2 años: adjudicados 700 M.€ a un tipo medio de 4,706% frente a 2,07% de la anterior emisión, con una sobredemanda de 4,0x frente a 2,8x de la anterior emisión. Bonos a 3 años: adjudicados 918 M.€ a un tipo medio de 5,54% frente a 4,87% de la anterior emisión, con una sobredemanda de 3,2x frente a 3,0x de la anterior emisión. Bonos a 5 años: adjudicados 602 M.€ a un tipo medio de 6,072% frente a 4,96% de la anterior emisión, con una sobredemanda de 3,4x frente a 3,1x de la anterior emisión. (iii) Aprobó también el pacto fiscal europeo que pone un techo al déficit estructural del 0,5% bajo el TECG. El pacto incluye la obligación de los países de la Unión Europea de cumplir con la conocida regla de oro destinada a limitar el déficit estructural anual al 0,5% sobre PIB. EUROGRUPO.- Aunque la intención era estudiar las condiciones del crédito a la banca española, no hemos visto por ningún sitio plazos ni condiciones. Las cuestiones principales del comunicado son: España (i) Este es el punto más importante: informalmente se ha decidido utilizar el fondo de rescate temporal (EFSF) para dar el crédito a la banca española y luego transferirlo probablemente al permanente (ESM). Lo que a priori indica que no habrá prelación de cobre. (ii) Piden a España que pida formalmente el crédito antes del lunes. (iii) Tras solicitar formalmente la ayuda, la Comisión Europea, el BCE y la EBA negociará un memorando de entendimiento que en definitiva son las condiciones del préstamo. (iv) La comisión Europa vendrá esta próxima semana a España, según Oli Rehn, a realizar una evaluación sobre el terreno para tener listo el memorando antes del 9 de julio. (v) Hoy parece que se aprobarán en la reunión del Ecofin las recomendaciones macroeconómicas asociadas al programa, entre las que estaría un aumento del IVA y la retirada de la ayuda a la compra de vivienda, entre otras. Grecia No se ha discutido la posibilidad de modificar las condiciones del rescate, esperan a que la Troika haga su próxima visita que es este lunes 25. REINO UNIDO.- Ventas minoristas mayo m/m +1,4% vs. 1,2% e. y -2,4% ant. (revisado desde -2,3%), a/a 2,4% 2,1% e. y -1,1% anterior. Las ventas que excluyen autos y gasolinas mejoran en tasa intermensual +0,9% vs. +0,7% e. y -1,1% ant. (revisado desde -1%), lo que devuelve la interanual a terreno positivo: 3.0% vs, 2,7% e. y - 0,3% ant. UEM.- (i) El PMI manufacturero junio, según el dato adelantado: 44.8 desde 45.1, mientras que el de servicios 46.8 desde 46.7 cuando se esperaba retrocediera hasta 46.4. De este modo, el PMI compuesto se mantiene en 46 frente a 45.5 estimado. (ii) La balanza por cuenta corriente ajustada a estacionalidad ofrece un superávit de 4.600M€ frente a 10.300M€ en el mes de marzo (dato revisado desde 9.100M€). iii) La confianza del consumidor en la Eurozona del mes de junio, que empeora ligeramente hasta -19.6 desde -19.3 anterior, esperándose se situara en -20. FMI.- Lagarde aboga por romper los vínculos entre deuda bancaria y soberana, urge a lanzar la unión bancaria europea y pide medidas más “creativas” al BCE. BCE.- Según rumores el BCE podría hoy anunciar la flexibilización de los colaterales, esto reduciría la influencia y poder que tienen las agencias de rating sobre el mercado en este momento. ALEMANIA.- Los partidos del gobierno la oposición socialdemócrata y verde, llegaron a un acuerdo para ratificar el pacto fiscal de la UE en las dos cámaras parlamentarias germanas. Además ratificaron la elaboración de un paquete de medidas para fomentar el crecimiento y el empleo en la UE. El acuerdo contempla medidas para combatir el desempleo juvenil y la introducción de una tasa a las transacciones financieras. EE.UU.- (i) El número de estadounidenses que solicitan la prestación por desempleo en la semana del 16 junio se reduce desde la semana anterior hasta 387K cuando se esperaba se situara en 383k. Decimos que se reduce porque el dato de la semana anterior ha sido revisado al alza hasta 389k desde 386k. En cuanto a los desempleados de larga duración, repite el dato de la semana anterior al situarse en 3.299k vs. 3.278k esperado y 3299k anterior (revisado desde 3.278k). (ii) Las ventas de vivienda de 2ª mano registraban un retroceso en mayo, tras un buen dato del mes de abril. Así, las ventas se sitúan en 4.55M frente a 4,57M esperado y 4,62M anterior. Esta cifra implica un retroceso de -1,5% m/m frente a -1,1% esperado y +3,4% anterior. (iii) El Indicador Adelantado ha aumentado más de lo esperado en mayo: +0,3% vs +0,1%e. La variación interanual del indicador sigue desacelerándose y se sitúa en +1,7% vs +1,9% en abril. BRASIL.- Tasa de desempleo en mayo se reduce hasta 5,8% vs. 6% e. y anterior. CANADA.- Ventas minoristas abril m/m -0,5% vs. 0,2% e. y 0,4% ant. Ex autos -0,3% vs. 0,3% e. y ant. (revisado desde 0,1%). CHINA.- Mni China Sentimiento empresarial situación actual: 51.92 vs. 54.4 ant. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Joaquín Otamendi Beatriz Martín Bobillo Ana de Castro Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 3. Análisis Informe diario: bolsas, bonos y divisas 2.- Bolsa española SECTOR FINANCIERO.- Las necesidades máximas de capital según los informes elaborados por las consultoras Oliver Wyman y Roland Berger bajo las estimaciones más pesimistas (Oliver Wyman) y en el peor de los escenarios macroeconómicos (PIB: 2012e -4,1%; 2013e -2,1%; 2014e -0,3%) serían de 62.000M€, concentrándose en las entidades ya asistidas por el FROB. El esquema de estimaciones en sus cifras y conclusiones principales es el siguiente: M€ Escenario base Escenario adverso Oliver Wyman 16.000-25.000 51.000-62.000 Roland Berger 25.600 51.800 En nuestra opinión, se trata de una cifra lo suficientemente elevada como para resultar creíble y, al ser claramente inferior a los 100.000M€ de asistencia concedidos por Bruselas, no representa ninguna sorpresa negativa. Ayer publicamos una nota específica sobre este asunto, que puede consultarse en el Broker de Bankinter en el siguiente enlace: https://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=ASES&subs=IMAS&nombre=Informe auditorias banca española.pdf El enlace a los documentos originales se encuentra en la página web del BdE, en el siguiente enlace: http://www.bde.es/webbde/es/secciones/prensa/info_interes/reestructuracion.html El calendario a partir de ahora será el siguiente: el Gobierno presentará solicitud formal de asistencia a Bruselas en los próximos días, momento a partir del cual se abrirán las negociaciones sobre el contenido de la carta de intenciones (Memorandum of Understanding o MoU) que está previsto se firme en 3-4 semanas. Dicho MoU contendrá la condicionalidad de la asistencia, es decir, las medidas que debe adoptar España a cambio de la misma. Las auditoras (KPMG, Deloitte, PWC y E&Y) que realizan el trabajo en detalle sobre las cuentas individuales de cada entidad, coordinadas por la consultora BCG (Boston Consulting Group), entregarán un informe preliminar a finales de julio, aunque el definitivo no se publicará hasta septiembre (no se establecen fechas precisas para cada mes). Este informe será determinante para conocer con precisión los importes de recapitalización para cada entidad, aunque en conjunto (suma global) no deberían diferir sustancialmente de las apuntadas por O.Wyman y R.Berger. Las entidades identificadas en este segundo informe en detalle deberán presentar sus planes de recapitalización privada, si lo creen posible, a mediados de octubre. Si dicho plan de recapitalización privada recibiera la aprobación del BdE, BCE y CE, entonces la entidad no deberá hacer nada más, salvo tener ejecutado dicho plan en 9 meses. En caso contrario, deberá solicitar el importe necesario con recurso a los fondos europeos (los 100.000M€ dispuestos), en cuyo caso se le aplicará un plan de reestructuración diseñado por BdE, BCE y CE y que deberá cumplir. En los casos de recapitalización con fondos europeos, la reestructuración incluirá una segregación de los activos cuyo valor contable difiera sustancialmente del de mercado a una sociedad denominada Asset Management Company (AMC) que los adquirirá a su valor de real mercado, de manera que la entidad se verá forzada a asumir la pérdida correspondiente. En nuestra opinión, esto significa sentar las bases para lo que comúnmente se denomina “banco malo”, aunque aparentemente serán tantos como entidades asistidas. Nuestra opinión es más bien positiva, aunque no rotundamente positiva, en lo que se refiere a impacto sobre el mercado (y, más concretamente, sobre las cotizaciones de los bancos), ya que por una parte se acota el importe de recapitalización necesario para el conjunto del sistema financiero y éste resulta ser claramente inferior al importe dispuesto desde Bruselas, aunque suficientemente importante como para ser creíble, pero se prolonga en cierta medida la incertidumbre por 3 motivos: (i) Los detalles completos de las auditorías individuales no se conocerán hasta septiembre, ya que en julio sólo se publicará un documento preliminar cuya profundidad es ahora una incógnita; (ii) Se permite que las entidades que necesiten recapitalizarse puedan presentar un plan privado para conseguirlo, el cual no se conocerá hasta mediados de octubre, cuando lo más adecuado, en nuestra opinión, hubiera sido inyectar los fondos necesarios, los cuales serían devueltos después si la entidad fuese capaz de ello; (iii) La imprecisión en las fechas de hitos claves de todo este proceso (se mencionan meses, pero no fechas exactas de entrega o cumplimiento) transmite cierta sensación de indeterminación e inseguridad. SACYR (Vender; Cierre: 1,42€; Var. Día: +0,42%): Prevé pagar un dividendo de 0,1€ en efectivo en octubre.- El presidente Manuel Manrique afirmó que el pago de este dividendo se realizará si se cumplen las previsiones de crecimiento de la cartera de obra y del “ebitda latente” de la compañía en las actividades de construcción, concesiones y servicios. Impacto: Positivo. FCC (Cierre: 9,42€; Var. Día: -2,59%): Se adjudica un contrato de 366 M.€ en Rumanía.- El grupo español se ha adjudicado a través de su filial Alpine un contrato para reformar una vía ferroviaria en Rumanía con un presupuesto de 365,8 M.€. Este proyecto forma parte del IV Corredor Ferroviario Paneuropeo y será financiado en un 85% con fondos de la UE. Impacto: Positivo. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Joaquín Otamendi Beatriz Martín Bobillo Ana de Castro Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 4. Análisis Informe diario: bolsas, bonos y divisas REPSOL (Cierre: 12,08€; Var. Día: -5,22%): Su cotización cae tras iniciar el proceso de ampliación de capital para el pago del scrip dividend.- Repsol inició ayer el procedimiento para la ampliación de capital para cubrir el pago del próximo dividendo que se hará con la modalidad de scrip dividend, que permite al accionista cobrar en efectivo o en acciones. Ayer comenzaron a cotizar los derechos de la ampliación y la cotización reflejó ese efecto. Además, la acción de Repsol se ha visto negativamente afectada después de que el presidente de Sacyr dejara la puerta abierta a la venta del 10% de participación que la constructora tiene en Repsol. Impacto: Negativo. 3.- Bolsas europeas SECTOR FINANCIERO.- Moody´s rebaja el rating a 15 entidades financieras, entre ellas 9 bancos europeos y los 4 mayores bancos de Wall Street. La agencia de calificación fundamenta esta rebaja en la significativa exposición a la volatilidad y el riesgo por las grandes pérdidas vinculadas a sus actividades en los mercados de capitales. La agencia degradó dos escalones a Morgan Stanley, hasta "Baa1", Goldman Sachs, hasta "A3", JPMorgan Chase, hasta "A2" y Citigroup, hasta "Baa2", y un escalón a Bank of America, también hasta "Baa2". En el caso del suizo Credit Suisse, la revisión fue de tres peldaños, hasta "A1", y un escalón a HSBC, hasta "Aa3" , Royal Bank of Scotland, hasta "A3" y Societe Generale, hasta "A2". Moody's también rebajó dos escalones a Barclays, hasta "A3", BNP Paribas, Credit Agricole, Deutsche Bank y UBS, los tres hasta "A2", Royal Bank of Canada, hasta "Aa3". Impacto: Negativo. AIR FRANCE (Cierre 3,63€; Var. Día: +5,49 %): La aerolínea ha puesto en marcha un plan para reducir su plantilla en un 10%.- El plan de reestructuración contempla recortar 5.120 empleos para finales de 2013 mediante salidas naturales (1.710 jubilaciones) y acuerdos o salidas incentivadas (3.410 puestos de trabajo). EL objetivo de la aerolínea es no tener que recurrir a despidos forzosos para poder cumplir su plan industrial y estratégico para transformar la empresa para 2015, consiste principalmente en restaurar la rentabilidad y reducir su endeudamiento en 2.000M€. Impacto: Positivo. BHP BILLITON (Cierre: 1819GBp; Var. Día: -3,01%): Aprueba una inversión de 845 M.$ para sus explotaciones mineras en Australia.- La mayor compañía minera del mundo aprobó esta inversión para mantener los actuales niveles de producción de carbón en la región australiana de Illawarra, que actualmente asciende a 9 millones de toneladas. Se trata de una noticia inesperada, en un momento en el que la desaceleración de la economía global puede debilitar la demanda de materias primas. Impacto: Neutral. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Telecomunicaciones -0,68%; Utilities -1,01%; Consumo básico -1,22%. Los peores: Energía-3,99%; Materiales -3,28%; Tecnología -2,64%. FACEBOOK (Cierre: 31,84$; Var. Día: +0,76%).- Según la consultora de investigación ComScore la red social redujo su número de usuarios en EEUU de en mayo (158M) vs abril (159,6M) y marzo (158,9M). Parece que el incremento de número de usuarios en su principal mercado se está frustrando desde su salida a bolsa, así como el tiempo que dedicaron en media, que apenas se ha visto incrementado respecto al mismo periodo en el año anterior (380,8 minutos/mes por usuario vs. 378,9 anterior). En conclusión, Facebook, de momento no consigue mostrar fuertes signos de crecimiento en términos de número de usuarios, ni tiempo de permanencia. Estos problemas para incrementar usuarios refuerzan nuestro escepticismo sobre la valoración de la compañía, como ya expresamos en nuestra nota específica sobre Facebook el día 28/05/2012, que puede consultarse en el enlace siguiente: Actividad: Redes Sociales. BED BATH & BEYOND (Cierre: 61,17$; Var. Día: -16,97%).- Presenta resultados del 1T de su ejercicio fiscal (mayo´12) con BPA 0,89$/acc. diluido (+24%); ventas netas 2.218M$ (+5,1%), ventas comparables (+3,0%). Sin embargo, la previsiones que tienen para el próximo trimestre de BPA 0,97$-1,03$ estiman un rango que se sitúa por debajo del consenso de analistas de Bloomberg (1,08$/acc), lo que ha provocado que la compañía retrocediera casi -17% en el cierre de ayer. Actividad: Artículos para el hogar. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Joaquín Otamendi Beatriz Martín Bobillo Ana de Castro Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.