Provisión Cartera Métodos

•Descargar como DOCX, PDF•

0 recomendaciones•2,732 vistas

Este documento describe los pasos para la provisión y castigo de la cartera de una empresa, incluyendo la reclasificación de la cartera a deudas de difícil cobro, la contabilización mensual de la provisión hasta cubrir el monto total, y el registro final para castigar la cartera. También explica los métodos de provisión individual y general según la legislación tributaria colombiana y ofrece ejemplos para ilustrar el cálculo de la provisión bajo cada método.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (17)

Similar a Provisión Cartera Métodos

Similar a Provisión Cartera Métodos (20)

Más de Hernando Volverás Quintero

Provisión Cartera Métodos

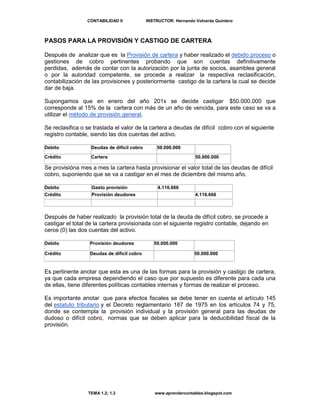

- 1. CONTABILIDAD II INSTRUCTOR: Hernando Volverás Quintero PASOS PARA LA PROVISIÓN Y CASTIGO DE CARTERA Después de analizar que es la Provisión de cartera y haber realizado el debido proceso o gestiones de cobro pertinentes probando que son cuentas definitivamente perdidas, además de contar con la autorización por la junta de socios, asamblea general o por la autoridad competente, se procede a realizar la respectiva reclasificación, contabilización de las provisiones y posteriormente castigo de la cartera la cual se decide dar de baja. Supongamos que en enero del año 201x se decide castigar $50.000.000 que corresponde al 15% de la cartera con más de un año de vencida, para este caso se va a utilizar el método de provisión general. Se reclasifica o se traslada el valor de la cartera a deudas de difícil cobro con el siguiente registro contable, siendo las dos cuentas del activo. Debito Deudas de difícil cobro 50.000.000 Crédito Cartera 50.000.000 Se provisióna mes a mes la cartera hasta provisionar el valor total de las deudas de difícil cobro, suponiendo que se va a castigar en el mes de diciembre del mismo año. Debito Gasto provisión 4.116.666 Crédito Provisión deudores 4.116.666 Después de haber realizado la provisión total de la deuda de difícil cobro, se procede a castigar el total de la cartera provisionada con el siguiente registro contable, dejando en ceros (0) las dos cuentas del activo. Debito Provisión deudores 50.000.000 Crédito Deudas de difícil cobro 50.000.000 Es pertinente anotar que esta es una de las formas para la provisión y castigo de cartera, ya que cada empresa dependiendo el caso que por supuesto es diferente para cada una de ellas, tiene diferentes políticas contables internas y formas de realizar el proceso. Es importante anotar que para efectos fiscales se debe tener en cuenta el artículo 145 del estatuto tributario y el Decreto reglamentario 187 de 1975 en los artículos 74 y 75, donde se contempla la provisión individual y la provisión general para las deudas de dudoso o difícil cobro, normas que se deben aplicar para la deducibilidad fiscal de la provisión. TEMA 1.2; 1.3 www.aprendercontables.blogspot.com

- 2. CONTABILIDAD II INSTRUCTOR: Hernando Volverás Quintero ¿Qué es PROVISION DE CARTERA? Se entiende por provisión de cartera el valor que la empresa, según análisis del comportamiento de su cartera, considera que no es posible recuperar, y por tanto debe provisionar. Siempre que una empresa realice ventas a crédito corre el riesgo que un porcentaje de los clientes no paguen sus deudas, constituyéndose para la empresa una pérdida, puesto que no le será posible recuperar la totalidad de lo vendido a crédito. El valor de las ventas a crédito no pagado por los clientes constituye una pérdida para la empresa que debe reconocerse en el resultado del ejerció, por tanto se debe llevar como un gasto. La provisión de cartera, una vez calculada disminuye el valor de la cartera y se reconoce como gasto. Métodos de provisión La legislación tributaria colombiana ha considerado dos métodos para el cálculo de la provisión de cartera, los cuales están contemplados en el decreto 187 de 1975 en los artículos 74 y 75: Art. 74.- Como deducción por concepto de provisión individual para deudas de dudoso o difícil cobro fijase como cuota razonable hasta un treinta y tres por ciento (33%) anual del valor nominal de cada deuda con más de un año de vencida. B. Provisión general Art. 75.- Los contribuyentes que lleven contabilidad de causación y cuyo sistema de operaciones origine regular y permanentemente créditos a su favor tendrán derecho a que se les deduzca de su renta bruta, por concepto de provisión general para deudas de dudoso o difícil cobro, un porcentaje de la cartera vencida, así: El cinco por ciento (5%) para las deudas que en el último día del y ejercicio gravable lleven más de tres meses de vencidas sin exceder de seis (6) meses. El diez por ciento (10%) para las deudas que en el último día del ejercicio gravable lleven más de seis (6) meses de vencidas sin exceder de un (1) año. El quince por ciento (15%) para las deudas que en el último día del ejercicio gravable lleven más de un (1) año de vencidas. Parágrafo 1. Esta deducción sólo se reconocerá cuando las deudas y la provisión estén contabilizadas y el contribuyente no haya optado por la provisión individual. Parágrafo 2. El contribuyente que en años anteriores haya solicitado la provisión individual para deudas de dudoso o difícil cobro y opte por la provisión general de que trata este artículo, deberá hacer los ajustes correspondientes. Provisión individual Para determinar la provisión de cartera por éste método, se toma el saldo que al final del año o periodo en que se haga el cálculo, y aquellas cuentas que tengan más de un año de vencimiento, se les aplica un 33% como provisión. TEMA 1.2; 1.3 www.aprendercontables.blogspot.com

- 3. CONTABILIDAD II INSTRUCTOR: Hernando Volverás Quintero Ejemplo: La cartera de HACEB S.A a 31 de diciembre de 2006 es de $120.000.000 y de esos $25.000.000 tienen más de un año de vencimiento, entonces: 25.000.000*33% = 8.250.000. La contabilización de este valor es: Cuenta Debito Crédito 519910 8.250.000 139905 8.250.000 En consecuencia, el valor de la cartera disminuye en el valor de la provisión y el nuevo saldo es de 120.000.000-8.250.000 = 111.7500.000 Provisión general Igual que en la provisión individual, al final del periodo se determinan los vencimientos de la cartera y se clasifican en aquellas cuentas que tienen: Entre 3 y 6 meses de vencidas Entre 6 y 12 meses de vencidas Más de 12 meses de vencidas Supongamos que la empresa HACEB S.A tiene los siguientes valores de cartera vencida: Entre 3 y 6 meses $10.000.000 Entre 6 y 12 meses $6.000.000 Más de 12 meses $4.000.000 Entonces 10.000.000*5%= $ 500.000 6.000.000*10%= $ 600.000 4.000.000*15%= $ 600.000 Total provisión $ 1.700.000 La contabilización es la misma que en la provisión individual. Los porcentajes aquí expuestos son los exigidos fiscalmente pero la empresa puede determinar la provisión de cartera utilizando criterios y tarifas diferentes, lo cual sólo tendrá efecto contable y financiero. TEMA 1.2; 1.3 www.aprendercontables.blogspot.com BIBLIOGRAFIA: 1. Gerencie.com