El BCRA ya redujo un 66% el sobrante de pesos

•

0 recomendaciones•900 vistas

El BCRA ya redujo un 66% el sobrante de pesos

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Destacado

Destacado (19)

Similar a El BCRA ya redujo un 66% el sobrante de pesos

Similar a El BCRA ya redujo un 66% el sobrante de pesos (20)

Más de Eduardo Nelson German

Más de Eduardo Nelson German (20)

Último

Último (9)

El BCRA ya redujo un 66% el sobrante de pesos

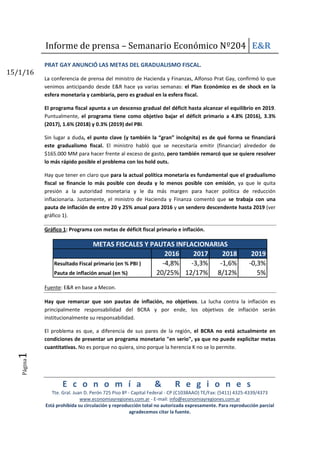

- 1. Informe de prensa – Semanario Económico Nº204 E&R E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal ‐ CP (C1038AAO) TE/Fax: (5411) 4325‐4339/4373 www.economiayregiones.com.ar ‐ E‐mail: info@economiayregiones.com.ar Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción parcial agradecemos citar la fuente. Página1 15/1/16 PRAT GAY ANUNCIÓ LAS METAS DEL GRADUALISMO FISCAL. La conferencia de prensa del ministro de Hacienda y Finanzas, Alfonso Prat Gay, confirmó lo que venimos anticipando desde E&R hace ya varias semanas: el Plan Económico es de shock en la esfera monetaria y cambiaria, pero es gradual en la esfera fiscal. El programa fiscal apunta a un descenso gradual del déficit hasta alcanzar el equilibrio en 2019. Puntualmente, el programa tiene como objetivo bajar el déficit primario a 4.8% (2016), 3.3% (2017), 1.6% (2018) y 0.3% (2019) del PBI. Sin lugar a duda, el punto clave (y también la “gran” incógnita) es de qué forma se financiará este gradualismo fiscal. El ministro habló que se necesitaría emitir (financiar) alrededor de $165.000 MM para hacer frente al exceso de gasto, pero también remarcó que se quiere resolver lo más rápido posible el problema con los hold outs. Hay que tener en claro que para la actual política monetaria es fundamental que el gradualismo fiscal se financie lo más posible con deuda y lo menos posible con emisión, ya que le quita presión a la autoridad monetaria y le da más margen para hacer política de reducción inflacionaria. Justamente, el ministro de Hacienda y Finanza comentó que se trabaja con una pauta de inflación de entre 20 y 25% anual para 2016 y un sendero descendente hasta 2019 (ver gráfico 1). Gráfico 1: Programa con metas de déficit fiscal primario e inflación. 2016 2017 2018 2019 Resultado Fiscal primario (en % PBI ) ‐4,8% ‐3,3% ‐1,6% ‐0,3% Pauta de inflación anual (en %) 20/25% 12/17% 8/12% 5% METAS FISCALES Y PAUTAS INFLACIONARIAS Fuente: E&R en base a Mecon. Hay que remarcar que son pautas de inflación, no objetivos. La lucha contra la inflación es principalmente responsabilidad del BCRA y por ende, los objetivos de inflación serán institucionalmente su responsabilidad. El problema es que, a diferencia de sus pares de la región, el BCRA no está actualmente en condiciones de presentar un programa monetario "en serio", ya que no puede explicitar metas cuantitativas. No es porque no quiera, sino porque la herencia K no se lo permite.

- 2. Informe de prensa – Semanario Económico Nº204 E&R E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal ‐ CP (C1038AAO) TE/Fax: (5411) 4325‐4339/4373 www.economiayregiones.com.ar ‐ E‐mail: info@economiayregiones.com.ar Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción parcial agradecemos citar la fuente. Página2 15/1/16 Si el BCRA desea aplicar metas de agregados monetarios1 , no está en condiciones de hacerlo dado que no puede comprometerse a hacer crecer la cantidad de dinero a un determinado ritmo, ya que no se tiene acceso (todavía) a los mercados de crédito y no sabe qué proporción del déficit de 2016 tendrá que ser financiado con emisión (por esta razón tampoco puede cambiarse ahora la Carta Orgánica). Por otra parte, si se quiere aplicar metas de inflación, que es el sistema exitoso en la región, todavía no sería recomendable para la Argentina dado que no cumple con ninguna de las nueve precondiciones y el BCRA tampoco tiene un índice de precios sobre el cual cuantificar las metas. Pero hasta ahora, el BCRA está haciendo bien su trabajo. Apenas asumió, la nueva administración comenzó a hacerse cargo del principal problema heredado: el sobrante de pesos que ascendía a $200.000 MM (4% del PBI) al 31 de diciembre. Dejar “sin tocar” este stock de sobrante de pesos implicaba una inflación subyacente y una inflación inercial del 47% y 35% en 2016, respectivamente. Sin embargo, desde un principio el nuevo BCRA tiene en claro esta problemática. Al 13 de enero 2016 el BCRA ya bajó el sobrante de pesos un 66,2%, reduciéndolo de $200.000 MM a $67.553 MM. De acuerdo con nuestras proyecciones, es probable que para febrero 2016 el problema del sobrante de pesos ya esté solucionado. Sin stock sobrante de pesos, el BCRA deberá comenzar a preocuparse por los flujos, es decir por no emitir “de más” para no recrear el exceso de pesos. Sin sobrantes de pesos y sin emitir de más, en los últimos meses del año la inflación mensual anualizada se ubicaría en torno al 20%. CLAVE: EL BCRA YA REDUJO UN 66% EL SOBRANTE DE PESOS En línea con lo que venimos explicando en los semanarios anteriores, la actual estrategia de política económica es shock en lo monetario, pero gradualismo en el terreno fiscal. Por un lado va la política monetaria, mientras que por otro va la política fiscal. La política monetaria y cambiaria es de shock porque no cabía otra alternativa con la herencia K recibida, que dejó un sobrante de pesos en torno a 4% del PBI ($200.000 MM). Si no se hubiera atacado ese sobrante de pesos, Argentina se habría dirigido a un escenario de inflación superior al 45% porque se recibió una herencia con una inflación subyacente del 47% para 2016. Este sobrante de pesos tenderá a desaparecer, aunque hay dos “caminos” diferentes. Primer camino: (más costoso en términos sociales y económicos): es la licuación del sobrante de pesos vía aceleración inflacionaria y devaluación. Justamente, este camino es el que comenzaba a recorrerse con la aceleración inflacionaria en la segunda mitad de noviembre y diciembre de 2015, 1 Metas sobre M1 sería lo más aconsejable para bajar la inflación en la Argentina de hoy.

- 3. Informe de prensa – Semanario Económico Nº204 E&R E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal ‐ CP (C1038AAO) TE/Fax: (5411) 4325‐4339/4373 www.economiayregiones.com.ar ‐ E‐mail: info@economiayregiones.com.ar Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción parcial agradecemos citar la fuente. Página3 15/1/16 previo a la asunción del nuevo gobierno. En este sentido, hay que recordar que, como ya explicamos en Semanarios Económicos anteriores, sin cambios en la política monetaria Argentina se dirigía a un escenario con una inflación subyacente del 47% y una inflación inercial del 35% para 2016. Segundo camino: es absorber sobrante de pesos mediante colocación de LEBACs, que reducen base monetaria (y M12 ), y mediante suba de tasas, que incentiva a traspasar depósitos de cuenta corriente (M1) a plazo fijo (M3). A esto hay que sumarle cualquier colocación de bonos que absorba pesos del mercado. Sin lugar a duda, la nueva administración intenta seguir este camino y pone toda la artillería monetaria a su disposición para reducir el sobrante de pesos. Justamente, la reducción nominal del sobrante de pesos es la única alternativa para normalizar el mercado cambiario, aplacar la inflación y tener chances de que se recupere la inversión y volver a crecer. Cómo ya resaltamos en la página anterior, el sobrante de pesos terminó en $200.000 MM el 31 de diciembre de 2015. Sin embargo, hay que resaltar que si no hubiese sido por la política monetaria de absorción aplicada desde el primer día por Sturzenegger, el sobrante de pesos habría terminado por arriba de esos $200.000 MM a fines del año pasado. ¿Por qué? Por los futuros de Vanoli, que con el sinceramiento cambiario (tras la apertura del cepo) implicaba que se tenían que emitir $56.658 MM adicionales, que habrían potenciado el sobrante por encima de los $200.000 millones. Pero el nuevo BCRA hizo un arreglo con el ROFEX para reducir dicha emisión monetaria a $48.583 MM (se reduciría a $31.579 MM con el impuesto a las Ganancias) y luego la reabsorbió con colocaciones de LEBACs a lo largo de la segunda quincena de diciembre de 2015, permitiendo recudir el sobrante de M1 hasta los $200.000 millones hacia el 31/12/2015. En suma, el BCRA de Sturzenegger comienza el ejercicio 2016 con un sobrante de pesos de $200.000 MM de M1. Pero, el sinceramiento cambiario y el bono a importadores redujo el sobrante de M1 (demanda potencial de dólares). Se abre el cepo y el tipo de cambio salta de un valor de $9.8 a $13,8. El sinceramiento cambiario de $9.8 a $13,8 reduce el sobrante de pesos (demanda potencial de dólares) a usd 14.493 MM. A esto hay que restarle, usd 5.000 MM menos por la oferta de un bono en dólares a los importadores. El mismo se suscribe en pesos al tipo de cambio vigente y permite solucionar el excedente de pesos en cuenta corriente que las empresas tenían apartado para pagar sus saldos deudores por importaciones. Esto permitió reducir el sobrante a usd 9.493 millones; o su equivalente en pesos de 131.000 millones. A esta cifra de $131.000 millones hay que deducirle la licuación vía inflación, que según nuestra estimación reduciría el sobrante de pesos en ‐$7.800 MM adicionales para enero de 2 La reducción de base monetaria se multiplica por el multiplicador de M1 (1.28) para calcular la reducción de M1.

- 4. Informe de prensa – Semanario Económico Nº204 E&R E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal ‐ CP (C1038AAO) TE/Fax: (5411) 4325‐4339/4373 www.economiayregiones.com.ar ‐ E‐mail: info@economiayregiones.com.ar Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción parcial agradecemos citar la fuente. Página4 15/1/16 2016. A su vez, esta reducción hay que sumarle la absorción vía colocación de LEBACs. Se absorbieron en forma neta $43.474 millones de base monetaria, lo que equivale a reducir el sobrante de pesos en $55.647 millones en términos de M13 . Gráfico 2: Artillería Monetaria para bajar sobrante de Pesos nominal. Fuente: E&R En definitiva, desde que comenzó la nueva gestión de gobierno, el sobrante de pesos se redujo desde $200.000 MM a $67.553 MM en términos de M1 reduciéndose ‐$132.447 MM 3 Se utiliza un multiplicador de 1,28 para convertir los cambios de base monetaria en cambios del agregado monetario M1.

- 5. Informe de prensa – Semanario Económico Nº204 E&R E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal ‐ CP (C1038AAO) TE/Fax: (5411) 4325‐4339/4373 www.economiayregiones.com.ar ‐ E‐mail: info@economiayregiones.com.ar Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción parcial agradecemos citar la fuente. Página5 15/1/16 (‐66.2%). Por consiguiente, faltaría una reducción neta marginal equivalente al 33.8% del stock original del sobrante de pesos de M1 original. Gráfico 3: Estimación de la reducción del sobrante de pesos (Money Overhang). $ 200.000 $ 67.553 0 50000 100000 150000 200000 250000 31 Dic 2015 13 Ene 2016 Reducción del Money Overhang (MO) ‐en millones de pesos‐ Money Overghang (Dic‐15) $ 200.000 MO en USD (TCN 13,8) 14.493 Bono Importadores USD (‐) ‐5.000 MO en USD (neto impotadores) 9.493 MO en $ (neto impotadores) 131.000 Inflación ene´16 (3,5%) ‐7.800 Absorción letras (en terminos M1) ‐55.647 MO en $ (neto impo, inflación y letras) 67.553 Reducción del Money Overhang (MO) ‐en millones‐ Fuente: E&R En otras palabras, la actual conducción procura maximizar la reducción del sobrante de pesos de M1 por la vía nominal, es decir aplicando toda la artillería monetaria (LEBACs + bonos + tasa) para minimizar su reducción vía inflación. Las LEBACS y los bonos actúan reduciendo la base monetaria. La tasa incentiva el traspaso de dinero desde M1 (cuenta corriente) a M3 (plazo fijo). Este camino, busca minimizar el traspaso de la devaluación a precios y desacelerar la inflación. En este sentido y sin lugar a duda, cualquier reducción de la inflación a niveles cercanos a 30% (o inferiores) anual será mérito de la nueva conducción. La futura evolución del sobrante de pesos es la clave para entender que puede suceder con la inflación durante los próximos meses. De acuerdo con nuestras estimaciones, creemos probable que el problema del stock del sobrante desaparezca (absorbido completamente) hacia fines de febrero. En febrero, cuando desaparezca el efecto estacional de la demanda alta de pesos, muy probablemente pueda aumentar la demanda de divisas previo al ingreso de la cosecha gruesa. En este marco, probablemente el dólar pueda subir marginalmente, lo cual también contribuirá a reducir el sobrante de pesos que aún quede. Pero el punto interesante es que si los agentes económicos ya tomaron decisiones en algún momento pasado, decisiones con el dólar blue y el contado con liquidación en torno (o “arriba”) de los 15 pesos, el gobierno tendrá a su favor un colchón para enfrentar ese período; más aún si no hay sobrante de pesos.Sin stock sobrante de pesos, para atacar y bajar la inflación el BCRA deberá centrar su mira sobre el flujo de emisión monetaria. Es clave que no haya sobrante y no se emita de más para que la inflación promedio caiga a un piso de inflación anualizada en torno al 20% en los últimos 4 meses del año.