Suministro de la DIAN de Información

•

0 recomendaciones•1,237 vistas

Resolución 068 del 28 de octubre de 2016, año gravable 2017 Resolución 112 del 29 de octubre de 2015, año gravable 2016 Evaluación ´piloto factura electrónica Nuevo instrumento de firma electrónica Hacia dónde va la DIAN Sanciones que se imponen por no entregar la información o enviarla extemporáneamente.

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Suministro de la DIAN de Información

Similar a Suministro de la DIAN de Información (20)

Más de Fenalco Antioquia

Más de Fenalco Antioquia (20)

Último

Último (20)

Suministro de la DIAN de Información

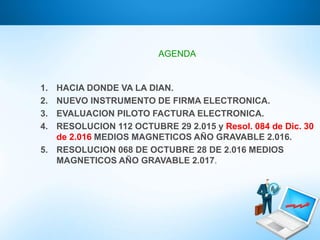

- 1. AGENDA 1. HACIA DONDE VA LA DIAN. 2. NUEVO INSTRUMENTO DE FIRMA ELECTRONICA. 3. EVALUACION PILOTO FACTURA ELECTRONICA. 4. RESOLUCION 112 OCTUBRE 29 2.015 y Resol. 084 de Dic. 30 de 2.016 MEDIOS MAGNETICOS AÑO GRAVABLE 2.016. 5. RESOLUCION 068 DE OCTUBRE 28 DE 2.016 MEDIOS MAGNETICOS AÑO GRAVABLE 2.017.

- 2. 1. INTELIGENCIA CORPORATIVA: Estrategia de Análisis de Datos – Redes Complejas . Art 321 Ley 1819/16 2. SISTEMA DE PERFILAMIENTO DEL RIESGO: Se está Perfeccionando inicia 2.017. Impuestos y aduanas 3. INTERCAMBIO DE INFORMACION 2.017: Colombia hace parte del Foro Global para el Intercambio de la Información y la Transparencia OCDE como miembro Temprano de la Organización Se cuenta con la Infraestructura Adecuada para Iniciar el IAI el año 2.017. Art. 131, 132, 133 y 134 de la Ley 1819 de Diciembre 29 de 2.016. 4. PILOTO FACTURACION ELECTRONICA Mejorar la Información con la Contamos, prestar un mejor servicio a los Contribuyentes y ataca la Evasión. HACIA DONDE VA LA DIAN

- 3. REPORTE INFORMACIÓN EXÓGENA TRIBUTARIA AÑO GRAVABLE 2.016 Resolución 112 Octubre 29/2015 Resolución 084 de Diciembre 30 de 2.016

- 4. Por la cual se establece el grupo de obligados a suministrar a la U.A.E. Dirección de Impuestos y Aduanas Nacionales DIAN, por el año gravable 2016, la información tributaria establecida en los artículos 623, 623-2 (sic), 623-3, 624, 625, 627, 628, 629, 629-1, 631, 631-1, 631-2, 631-3 y 633 del Estatuto Tributario, en el Decreto 1738 de 1998 y en el artículo 58 de la Ley 863 de 2003 y en el Decreto 4660 de 2007, se señala el contenido, características técnicas para la presentación y se fijan los plazos para la entrega. INFORMACIÓN EXÓGENA TRIBUTARIA 2016 RESOLUCIÓN 112 OCTUBRE 29 DE 2.015 Resolución 084 de Diciembre 30 de 2.016

- 5. TITULO I SUJETOS OBLIGADOS A PRESENTAR INFORMACION EXOGENA POR EL AÑO GRAVABLE 2016 INFORMACION EXOGENA AÑO GRAVABLE 2.016 RESOLUCIÓN 112 OCTUBRE 29 DE 2.015 Resolución 084 de Diciembre 30 de 2.016

- 6. INFORMACIÓN EXÓGENA TRIBUTARIA 2016 Título I INFORMANTES QUE DEBEN REPORTAR MENSUALMENTE. Las Entidades Publicas o Privadas que Celebren convenios de Cooperación o Asistencia Técnica para el apoyo y ejecución de sus programas o proyectos con organismos Internacionales. . Art. 58 Ley 863/2003 Decreto 4660/2007 Ultimo día hábil del mes siguiente al período objeto del reporte Res 220 Descripción Artículos del E.T. Plazos Título I INFORMACION QUE DEBE SER REPORTADA ANUALMENTE POR PERIODOS MENSUALES a. Las Entidades Vigiladas Por Superfinanciera y Las Cooperativas de Ahorro y Crédito y Fondos de Empleados. Cuentas Corrientes y/o ahorros y Certificados de Depósito a término. b. Sociedad Administradora del Depósito Centralizado de Valores (Deceval). 623,623-1, 623-2 631-3 Grandes Ctbtes. Marzo 28 –Abril 10 2017 Personas Jurídicas y Naturales Abril 18 –Mayo 16 de 2.017 RESOLUCIÓN 112 OCTUBRE 29 DE 2.015 Resolución 084 de Diciembre 30 de 2.016

- 7. INFORMACIÓN EXÓGENA TRIBUTARIA 2016 Res 220 RESOLUCIÓN 112 OCTUBRE 29 DE 2.015 Resolución 084 de Dic. 30/16 Artículos del E.T. Plazos Título I INFORMACION QUE DEBE SER REPORTADA ANUALMENTE POR LAS ENTIDADES FINAN. Consumos con tarjetas de crédito, ventas a través de tarjetas de crédito y préstamos. Los Fondos de inv. colectiva deben reportar información sobre las inversiones y/o ahorros y los rendimientos y/o utilidades; los fondos de pen, jub. e invalidez; los fondos de pensiones obligatorias y los fondos de cesantías.. INFORMACION QUE DEBE SER REPORTADA ANUALMENTE: a.Personas Naturales y Asimiladas en el A.G. 2014 obtenido I.B. > $500.000.000. b.Personas Jurídicas, Sociedades y asimiladas y demás entidades Públicas y Privadas Obligadas a Declarar cuando e el A.G. 2014 obtenido I.B. > $100.000.000. c.Agentes de retención; Reportan toda la información Independientemente que se haya practicado Retención o no. d.Consorcios o Uniones Temporales. e.Quienes actuaron como Mandatarios o Contratistas. f.Operador o quien haga sus veces en condición de solo riesgo. g.Sociedades Fiduciarias. h.Entes Públicos del Nivel Nacional y territorial contemplados en el Art. 22 E. 623,623-1, 623-2 631,631-3 Grandes Ctbtes. Marzo 28 –Abril 10 2017 Personas Jurídicas y Naturales Abril 18 –Mayo 16 de 2.017 Grandes Ctbtes. Marzo 28 –Abril 10 2017 Personas Jurídicas y Naturales Abril 18 –Mayo 16 de 2.017 RESOLUCIÓN 112 OCTUBRE 29 DE 2.015 Resolución 084 de Diciembre 30 de 2.016

- 8. INFORMACIÓN EXÓGENA TRIBUTARIA 2016 Res 220 Descripción Artículos del E.T. Plazos Título I i. Los secretarios Generales o quien hagan sus veces de los órganos que financien gastos con recursos del Tesoro Nacional. j. Las Personas Naturales y Asimiladas, las Personas Jurídicas y Asimiladas y demás entidades Públicas y Privadas, obligadas de acuerdo a los literales a), b) y c) cuando reciban ingresos para terceros durante el 2.016, independiente de la cuantía de los ingresos recibidos. k. Las Cámaras de Comercio. l. Las Bolsas Nacionales de Valores. m. La Registraduria Nal. Del Estado Civil. n. Los Notarios. ñ Las personas o entidades que elaboran facturas o documentos equivalentes. o. Los Grupos Empresariales. p. Personas naturales o Jurídicas o entidades señaladas en el literal c) del Art. 4. que efectúen pagos a personas naturales calificadas en la categoría de Empleados. Certificado de Ingresos y Retenciones A.G. 2016 (Modificado Res. 084) q. Alcaldes y Gobernadores. Impuesto Predial Unificado, Impuesto Unificado de Vehículos, Industria y Comercio y Avisos y tableros. 623,623-1, 623-2 631,631-3 Grandes Contribuyentes Marzo 29 – Abril 11 2016 Personas Jurídicas y Personas Naturales Abril 12 – Mayo 10 2016 Grandes Contribuyentes Marzo 29 – Abril 11 2016 Personas Jurídicas y Personas Naturales Abril 12 – Mayo 10 2016 RESOLUCIÓN 112 OCTUBRE 29 DE 2.015 Resolución 084 de Diciembre 30 de 2.016

- 9. INFORMACIÓN EXÓGENA TRIBUTARIA 2016 Res 220 Descripción Artículos del E.T. Plazos Título I r. Los empleadores que ocupen trabajadoras mujeres víctimas de la violencia comprobada. s. Personas Naturales o Jurídicas que para la realización de pagos o abonos en cuenta en beneficio de los trabajadores, hayan adquirido Bonos electrónicos o papel de servicio, cheques o vales.. t. Todas las Entidades Públicas Obligadas a Reportar Información Exógena deben informar el Código Único Institucional (CUIN) asignado por la Contaduría General de la Nación Para efectos de establecer la obligación de informar, los “Ingresos Brutos” incluyen todos los ingresos ordinarios y extraordinarios, y entre los Ingresos extraordinarios se deben tener en cuenta los correspondientes a las ganancias ocasionales. 631,631-3 Grandes Ctbtes. Marzo 28 –Abril 10 2017 Personas Jurídicas y Naturales Abril 18 –Mayo 16 de 2.017 RESOLUCIÓN 112 OCTUBRE 29 DE 2.015 Resolución 084 de Diciembre 30 de 2.016

- 10. TITULO V CONTENIDO DE LA INFORMACION QUE DEBE SER PRESENTADA POR PERSONAS NATURALES Y ASIMILADAS, PERSONAS JURIDICAS, SOCIEDADES Y ASIMILADAS Y DEMAS ENTIDADES A QUE SE REFIEREN LOS LITERALES a),b),c),d),e),f),g),h), i), k) del Artículo 631 y 631-3 del E.T. y Decreto 1738/98. La Ley 1819/16, Adicionó dos nuevos Literales al Art. 631: n) y o). n) Las sociedades colombianas que sean subsidiarias o filiales de sociedades de nacionales o del exterior, los establecimientos permanentes de empresas del exterior, patrimonios autónomos, fondos de inversión colectiva, deberán identificar a sus beneficiarios efectivos en los términos del artículo 631-5 de este estatuto, y, respecto de los mencionados beneficiarios efectivos, deberán suministrar….. 0)El Gobierno nacional podrá señalar mediante reglamento información adicional a la señalada en este artículo que deba ser suministrada por contribuyentes como por no contribuyentes. La ley 1819/16 Adicionó Artículos 631-4, 631-5 y 631-6: Obligaciones Relacionadas con el Intercambio Automático de Información. Definición de Beneficiarios efectivo. Identificación de los beneficiarios Efectivos. INFORMACION EXOGENA AÑO GRTAVABLE 2.016 RESOLUCIÓN 112 OCTUBRE 29 DE 2.015 Resolución 084 de Diciembre 30 de 2.016

- 11. INFORMACIÓN EXÓGENA TRIBUTARIA 2015 OBLIGADO REQUISITO Art. 4 LITERALES 631 E.T. Art. 17 a) Personas Naturales y Asimiladas >$500.000.000 (2014) b),c),d),e),f),g),h),i),k) b)Jurídicas, sociedades y asimiladas y demás entidades Pub. Y Priv. Obligadas a declarar Rta. y complementarios >100.000.000 (2014) PARÁGRAFO 1. Para efectos de establecer la obligación de informar, los “Ingresos Brutos” incluyen todos los ingresos ordinarios y extraordinarios, de conformidad con lo establecido en el artículo 26 del Estatuto Tributario y entre los Ingresos extraordinarios se deben tener en cuenta las ganancias ocasionales. a),b),c),d),e),f),g),h),i),k) c) Agentes de Retención (modificado) Reportan todos los pagos con y sin retención. b) y e). d) y k) si es P.J. d) Consorcios y Uniones Temporales - b),e),f),h),i) e) Contratos de Mandato y Administración Delegada. f) Contratos de Asociación - - b),e),f),h),i) b),e),f),h),i) g) Sociedades Fiduciarias - Ingresos, Pagos o Abonos y retenciones h) Entes Públicos Art. 22 E.T. - b) Y e) i) Secretarios Generales - b) Y e) j) Personas Naturales y Asimiladas y P.J. y asimiladas y demás entidades Publicas de acuerdo a literales a),b) y c) - g) CONTENIDO DE LA INFORMACION QUE DEBE SER REPORTADA POR LOS OBLIGADOS Artículo 17 RESOLUCIÓN 112 OCTUBRE 29 DE 2.015 y Res. 84 de Dic. 30/16

- 12. INFORMACIÓN EXÓGENA TRIBUTARIA 2016 OBLIGADO REQUISITO Art. 4 Artículo E.T. Art. 17 k) Cámaras de Comercio 1038 V. 6 624 l) La Bolsa Nacional de Valores de Colombia, la Bolsa Nacional Agropecuaria y las demás Bolsas de Valores y los Comisionistas de Bolsa. 1041 V.6 -1042 V. 7 625-628 m) La Registraduría Nacional del Estado Civil. 1028 V. 7 627 n) Los Notarios con relación a las operaciones realizadas durante el ejercicio de sus funciones 1032 V. 9 629 ñ) Las personas o entidades que elaboren facturas de venta o documentos equivalentes. 1037 V. 7 629-1 o) Los Grupos Empresariales 1034 v. 6 631-1 p) Las personas naturales o jurídicas que efectúen pagos a personas naturales y deban expedir anualmente el certificado de ingresos y Retenciones para personas naturales empleadas para el año gravable 2.016 (Formato 220 Dian) y estén obligados a reportar cualquier tipo de información de que trata la presente resolución. 2276 V. 1 631-3 CONTENIDO DE LA INFORMACION QUE DEBE SER REPORTADA POR LOS OBLIGADOS Artículo 17 RESOLUCIÓN 112 OCTUBRE 29 DE 2.015 y Resolución 084 de Dic. 30/16

- 13. INFORMACIÓN EXÓGENA TRIBUTARIA 2016 OBLIGADO REQUISITO Art. 4 Artículo E.T. Art. 17 q) Los Alcaldes y Gobernadores de cada municipio, distrito o departamento están obligados a suministrar información, relacionada con el Impuesto predial unificado, el Impuesto unificado de vehículos e Impuesto de Industria y Comercio, Avisos y Tableros - ICA. 1476 V. 9-1480 V. 9-1481 V. 9 631-3 r) Los empleadores que ocupen trabajadoras mujeres víctimas de la violencia comprobada MODIFICADO 2280 V. 1 631-3 s) Las personas naturales o jurídicas que para la realización de pagos o abonos en cuenta en beneficio de los trabajadores, hayan adquirido bonos electrónicos o papel de servicio, cheques o vales. 2278 V. 1 631-3 t) Todas las entidades públicas obligadas a reportar información exógena en los términos de la presente Resolución, deberán informar el correspondiente al Código Único Institucional (CUIN), asignado por la Contaduría General de la Nación 2279 V. 1 631-3 CONTENIDO DE LA INFORMACION QUE DEBE SER REPORTADA POR LOS OBLIGADOS Artículo 17 RESOLUCIÓN 112 OCTUBRE 29 DE 2.015 y Res. 84 de Dic. 30/16

- 14. RESOLUCIÓN 112 OCTUBRE 29 DE 2.015 Resolución 084 de Diciembre 30 de 2.016 INFORMACIÓN EXÓGENA TRIBUTARIA 2016 ARTÍCULO 631 DEL ESTATUTO TRIBUTARIO LITERAL DESCRIPCIÓN CUANTÍA A INFORMAR a) Personas o entidades que sean socias, accionistas, cooperadas, comuneras o asociadas de la respectiva entidad $1.000.000 b) Personas o entidades a quienes se les practicó retención en la fuente Sin cuantía mínima c) Personas o entidades que les hubieren practicado retención en la fuente Sin cuantía mínima d) Descuentos Tributarios Solicitados En la Declaración de Renta de 2.016. Sin cuantía Mínima e) Beneficiarios de pagos o abonos que constituyan costo, deducción o den derecho a impuesto descontable, incluida la compra de activos fijos o movibles. Parag. 5 Art. 18.2 (salarios) Valor acumulado = o > $100.000 Pagos por salarios, comisiones y servicios = sin cuantía f) Personas o entidades de quienes se recibieron ingresos e impuesto generado Valor acumulado = o > $500.000

- 15. RESOLUCIÓN 112 OCTUBRE 29 DE 2.015 Resolución 084 de Diciembre 30 de 2.016 ARTÍCULO 631 DEL ESTATUTO TRIBUTARIO LITERAL DESCRIPCIÓN CUANTÍA A INFORMAR g) Personas o entidades de quienes se recibieron ingresos para terceros y de los terceros a cuyo nombre se recibieron los ingresos. Sin cuantía h) Acreedores por pasivos de cualquier índole Sin Cuantía Mínima i) Deudores por concepto de créditos activos Sin Cuantía Mínima k) Discriminación total o parcial de las partidas consignadas en los formularios de las declaraciones tributarias. Ingresos no Constitutivos de Renta o Ganancia Ocasional 2275 Versión 1 (Detallados por concepto y tercero) Sin cuantía mínima DECRETO NÚMERO 1738 del 21 de agosto de 1998 Los Secretarios Generales de los órganos que financien gastos con recursos del Tesoro Nacional, o quien haga sus veces.

- 16. RESOLUCIÓN 112 OCTUBRE 29 DE 2.015 Resolución 084 de Diciembre 30 de 2.016 INFORMACIÓN EXÓGENA TRIBUTARIA 2016 ANEXO FORMATO VERSION NOMBRE 19 1001 9 Pagos o Abonos en Cuenta y Retenciones practicadas 20 1003 7 Retenciones en la Fuente que le practicarón 21 1005 7 Impuesto a las Ventas por Pagar (Descontable) 22 1006 8 Impuestos a las Ventas por Pagar (Generado) 23 1007 8 Ingresos Recibidos 24 1008 7 Saldos de Cuentas por cobrar al 31 de Diciembre 25 1009 7 Saldos de Cuentas por pagar al 31 de Diciembre 26 1010 8 Información de Socios, Accionistas, Comuneros y/o Cooperados 51 1011 6 Información de las Declaraciones Tributarias 50 1012 7 Información de las Declaraciones Tributarias, Acciones y Aportes e Inversiones en bonos, certificados, titulos y demás inversiones tributarias 13 1647 2 Información de Ingresos Recibidos para Terceros 8 2278 1 Compra de Bonos, papeles, cheque para beneficio de los trabajadores 12 1004 7 Descuentos Tributarios 14 2275 1 Ing. NO Constitutivos de Renta Ni Ganancia Ocasional 6 2276 1 Certificado Ingresos y retenciones para personas Naturales Empleados.

- 17. RESOLUCIÓN 112 OCTUBRE 29 DE 2.015 Resolución 084 de Diciembre 30 de 2.016 INFORMACIÓN EXÓGENA TRIBUTARIA 2016 Consorcios y uniones temporales Sujetos obligados a presentar información por el año gravable 2016 Los consorcios y uniones temporales que durante el año gravable 2016 hubieren efectuado transacciones económicas, independientemente del monto de los ingresos obtenidos, sin perjuicio de la información que deban suministrar los consorciados de las operaciones inherentes a su actividad económica ejecutadas directamente por ellos. Art. 66 Ley 488/98 y decreto 3050 /97. Información a suministrar por parte de los obligados La información de que tratan los literales b), e), f), h) e i) del artículo 631 del Estatuto Tributario. Lo anterior sin perjuicio de la información que deban suministrar los consorciados o asociados, si cumplen los topes establecidos en el artículo 1 de la presente Resolución, de las operaciones inherentes a su actividad económica.

- 18. RESOLUCIÓN 112 OCTUBRE 29 DE 2.015 Resolución 084 de Diciembre 30 de 2.016 INFORMACIÓN EXÓGENA TRIBUTARIA 2016 Consorcios y uniones temporales ARTÍCULO 631 DEL ESTATUTO TRIBUTARIO LITERAL DESCRIPCIÓN CUANTÍA A INFORMAR b) Personas o entidades a quienes se les practicó retención en la fuente Sin cuantía mínima e) Beneficiarios de pagos o abonos que constituyan costo, deducción o den derecho a impuesto descontable, incluida la compra de activos fijos o movibles Valor acumulado = o > $100.000 Pagos por salarios, comisiones y servicios = sin cuantía minima f) Personas o entidades de quienes se recibieron ingresos e impuesto generado Valor acumulado = o > $500.000 h) Acreedores por pasivos de cualquier índole Sin Cuantía Mínima i) Deudores por concepto de créditos activos Sin Cuantía Mínima

- 19. RESOLUCIÓN 112 OCTUBRE 29 DE 2.015 Resolución 084 de Diciembre 30 de 2.016 INFORMACIÓN EXÓGENA TRIBUTARIA 2016 Consorcios y uniones temporales 27 1043 9Pagos o Abonos en Cuenta y Retenciones practicadas a través de Consorcios y Uniones Temporales 28 1045 8 Ingresos Recibidos por Consorcios y Uniones Temporales 29 1585 1Impuesto a las Ventas por Pagar (descontable)en Consorcios y Uniones Temporales 30 1586 2Impuesto a las Ventas por Pagar (generado)impuesto alconsumo en Consorcios y Uniones Temporal 31 1587 1Saldos de Cuentas por Cobrar al31 de diciembre en Consorcio o Uniones Temporales 32 1588 1 Saldos de Cuentas por Pagar al31 de diciembre en Consorcio o Uniones Temporales ANEXO FORMATO VERSION NOMBRE

- 20. RESOLUCIÓN 112 OCTUBRE 29 DE 2.015 Resolución 084 de Diciembre 30 de 2.016 INFORMACIÓN EXÓGENA TRIBUTARIA 2016 Sujetos obligados a presentar información por el año gravable 2016 Las personas o entidades que actuaron como mandatarios o contratistas, durante el año gravable 2016, independientemente del monto de los ingresos percibidos, en relación con las actividades ejecutadas en desarrollo de cada uno de los contratos de mandato o de administración delegada. Información a suministrar por parte de los obligados La información de que tratan los literales b), e), f), h) e i) del artículo 631 del Estatuto Tributario, relacionada con las operaciones inherentes a las actividades ejecutadas en desarrollo de cada uno de los contratos de mandato o de administración delegada. Lo anterior sin perjuicio de la información que deba suministrar el mandatario o administrador si cumple los topes establecidos en el artículo 1 de la presente Resolución, de las operaciones inherentes a su actividad económica. Contratos de Mandato o de Administración

- 21. RESOLUCIÓN 112 OCTUBRE 29 DE 2.015 Resolución 084 de Diciembre 30 de 2.016 INFORMACIÓN EXÓGENA TRIBUTARIA 2016 Contratos de Mandato o de Administración ARTÍCULO 631 DEL ESTATUTO TRIBUTARIO LITERAL DESCRIPCIÓN CUANTÍA A INFORMAR b) Personas o entidades a quienes se les practicó retención en la fuente Sin cuantía mínima e) Beneficiarios de pagos o abonos que constituyan costo, deducción o den derecho a impuesto descontable, incluida la compra de activos fijos o movibles Valor acumulado = o > $100.000 Pagos por salarios, comisiones y servicios = Sin Cuantía Mínima f) Personas o entidades de quienes se recibieron ingresos e impuesto generado Valor acumulado = o > $500.000 h) Acreedores por pasivos de cualquier índole Sin Cuantía Mínima i) Deudores por concepto de créditos activos Sin Cuantía Mínima

- 22. RESOLUCIÓN 112 OCTUBRE 29 DE 2.015 Resolución 084 de Diciembre 30 de 2.016 INFORMACIÓN EXÓGENA TRIBUTARIA 2016 Contratos de Mandato o de Administración 39 1016 10 Pagos o Abonos en Cuenta y Retenciones practicadas en Contratos de Mandato o de Administración Delegada 40 1017 8 Ingresos Recibidos por Contratos de Mandato o de Administración Delegada 44 1018 8 Información de saldos de cuentas por cobrar al 31 de diciembre en Contratos de Mandato o Administración Delegada 15 1027 8 Información de saldos de Cuentas por Pagar al 31 de diciembre en Contratos de Mandato o Administración Delegada 41 1054 8 Impuesto a las Ventas Descontable. 42 1055 9 Impuesto a las Ventas por Pagar (generado) e impuesto al consumo en Contratos de Mandato o de Administración Delegada ANEXO FORMATO VERSION NOMBRE

- 23. RESOLUCIÓN 112 OCTUBRE 29 DE 2.015 Resolución 084 de Diciembre 30 de 2.016 INFORMACIÓN EXÓGENA TRIBUTARIA 2016 Sujetos obligados a presentar información por el año gravable 2016 EN LOS CONTRATOS DE EXPLORACIÓN Y EXPLOTACIÓN de hidrocarburos, gases y minerales Información a suministrar por parte de los obligados Las personas o entidades que actuaron en condición de “operador” o quien haga sus veces, el valor total de las operaciones inherentes a la cuenta conjunta. Las personas o entidades que actuaron en condición de “solo riesgo” y las personas o entidades poseedoras de títulos mineros, el valor total de las operaciones, suministrando la información de que tratan los literales b), e), f), h) e i) del artículo 631 del Estatuto Tributario.

- 24. RESOLUCIÓN 112 OCTUBRE 29 DE 2.015 Resolución 084 de Diciembre 30 de 2.016 INFORMACIÓN EXÓGENA TRIBUTARIA 2016 EN LOS CONTRATOS DE EXPLORACIÓN Y EXPLOTACIÓN de hidrocarburos, gases y minerales ARTÍCULO 631 DEL ESTATUTO TRIBUTARIO LITERAL DESCRIPCIÓN CUANTÍA A INFORMAR b) Personas o entidades a quienes se les practicó retención en la fuente Sin cuantía mínima e) Beneficiarios de pagos o abonos que constituyan costo, deducción o den derecho a impuesto descontable, incluida la compra de activos fijos o movibles Valor acumulado = o > $100.000 Pagos por salarios, comisiones y servicios Sin Cuantía Mínima f) Personas o entidades de quienes se recibieron ingresos e impuesto generado Valor acumulado = o > $500.000 h) Acreedores por pasivos de cualquier índole Sin Cuantía Mínima i) Deudores por concepto de créditos activos Sin Cuantía Mínima

- 25. RESOLUCIÓN 112 OCTUBRE 29 DE 2.015 Resolución 084 de Diciembre 30 de 2.016 INFORMACIÓN EXÓGENA TRIBUTARIA 2016 EN LOS CONTRATOS DE EXPLORACIÓN Y EXPLOTACIÓN de hidrocarburos, gases y minerales 33 1046 9 Pagos o Abonos en Cuenta y Retenciones Practicadas en Contratos de Asociación para Explotación y Exploración Minera 34 1048 8 Información de Ingresos Recibidos de los Contratos de Asociación para Explotación y Exploración Minera 35 1049 7 Impuesto a las Ventas por Pagar (descontable) en Contratos de Asociación para Exploración y Explotación Minera 36 1050 7 Impuesto a las Ventas por Pagar (Generado) en Contratos de Asociación para Exploración y Explotación Minera 37 1051 8 Saldos de Cuentas por Cobrar al 31 de diciembre en Contratos de Asociación para Exploración y Explotación Minera 38 1052 8 Saldos de Cuentas por Pagar al 31 de diciembre en Contratos de Asociación para Exploración y Explotación Minera Anexo Formato Versión Descripción

- 26. RESOLUCIÓN 112 OCTUBRE 29 DE 2.015 Resolución 084 de Diciembre 30 de 2.016 INFORMACIÓN EXÓGENA TRIBUTARIA 2016 Numeral 18.11, artículo 18 (Modificado) Sujetos obligados a presentar información por el año gravable 2016 SOCIEDADES FIDUCIARIAS Información a suministrar por parte de los obligados Bajo su propio NIT y Razón Social el valor patrimonial de los derechos fiduciarios, las utilidades causadas, el valor de los ingresos recibidos con cargo a cada uno de los fideicomisos, los pagos o abonos en cuenta realizados con recursos del fideicomiso y las retenciones practicadas y asumidas. Lo anterior sin perjuicio de la información que deba suministrar la fiduciaria si cumple los topes establecidos en el artículo 4 de la presente Resolución, en relación con operaciones propias.

- 27. RESOLUCIÓN 112 OCTUBRE 29 DE 2.015 INFORMACIÓN EXÓGENA TRIBUTARIA 2016 SOCIEDADES FIDUCIARIAS ANEXO FORMATO VERSION NOMBRE 45 1013 8 Información de los Fideicomisos que administran. Valor total de las utilidades causadas y valor Patrimonial de los derechos fiduciarios. Por tipo y Subtipo de Negocio Fiduciario. 47 1014 1 Pagos o Abonos en Cuenta y Retenciones practicadas con Recursos del Fideicomiso 46 1058 9 Ingresos recibidos con cargo al Fideicomiso o Patrimonio Autónomo

- 28. ENTES PÚBLICOS NACIONALES Y TERRITORIALES INFORMACIÓN EXÓGENA TRIBUTARIA 2016 Sujetos obligados a presentar información por el año gravable 2016 Los entes públicos del nivel nacional y territorial de los órdenes central y descentralizado contemplados en el artículo 22 del Estatuto Tributario, no obligados a presentar declaración de ingresos y patrimonio, independientemente del monto de sus ingresos. Información a suministrar por parte de los obligados La información de que tratan los literales b), e) y h) del artículo 631 del Estatuto Tributario. RESOLUCIÓN 112 OCTUBRE 29 DE 2.015 Resolución 084 de Diciembre 30 de 2.016

- 29. RESOLUCIÓN 112 OCTUBRE 29 DE 2.015 Resolución 084 de Diciembre 30 de 2.016 INFORMACIÓN EXÓGENA TRIBUTARIA 2016 Sujetos obligados a presentar información por el año gravable 2016 SECRETARIOS GENERALES Los Secretarios Generales o quienes hagan sus veces de los órganos que financien gastos con recursos del Tesoro Nacional, no enunciados en los literales b) o h) del artículo 1º, independiente de la cuantía de ingresos obtenidos. Art. 2 Decreto 1738 /98 Información a suministrar por parte de los obligados La información de que tratan los literales b) e) y h) del artículo 631 del Estatuto Tributario. 48 1056 9 Pagos o Abonos Cuenta y Retenciones Practicadas por Secretarios Generales que Administran Recursos del Tesoro 1009 7 Pasivos

- 30. RESOLUCIÓN 112 OCTUBRE 29 DE 2.015 Resolución 084 de Diciembre 30 de 2.016 INFORMACIÓN EXÓGENA TRIBUTARIA 2016 Sujetos obligados a presentar información por el año gravable 2016 INFORMACION DE INGRESOS RECIBIDOS PARA TERCEROS Las personas naturales y asimiladas, las personas jurídicas y asimiladas y demás entidades Públicas y privadas obligadas a presentar declaración del impuesto sobre la renta y complementarios que reciban ingresos para terceros durante el 2.016, deberán suministrar información de quienes recibieron Ingresos para terceros. Información a suministrar por parte de los obligados La información de que trata el literal g) del artículo 631 del Estatuto Tributario

- 31. RESOLUCIÓN 112 OCTUBRE 29 DE 2.015 Resolución 084 de Diciembre 30 de 2.016 INFORMACIÓN EXÓGENA TRIBUTARIA 2016 INGRESOS RECIBIDOS PARA TERCEROS FORMATO 1647 INFORMACION DE INGRESOS RECIBIDOS PARA TERCEROS (Formato nuevo)VERSION 2 D e n o m i Concept o Tipo de documen to Número identifica ción DV Primer apellido del informado Segundo apellido del informado Primer nombre del informado Otros nombres del informado Razón social informado País de residenci a o domicilio Valor total de la Operación Valor reitegrado o transferido al tercero Valor retención reintegrada transferida distribuida al tercero TD Terce ro Ident. Tercero Primer apellido del tercero beneficiario ingreso Segundo apellido del tercero beneficiari o ingreso Primer nombre del tercero beneficiari o ingreso Otros nombres del tercero beneficiari o ingreso Razón social del tercero beneficiari o ingreso Direcció n Códig o dpto Códi go mcp País de residenc ia o domicili o Conforme con lo dispuesto en el literal g) del artículo 631 del Estatuto Tributario, las personas naturales y asimiladas, las personas jurídicas y asimiladas y demás entidades públicas y privadas, obligadas a presentar declaración del Impuesto sobre la Renta y complementarios que reciban ingresos para terceros durante el año 2016, deberán suministrar apellidos y nombres o razón social, identificación y país de residencia o domicilio de cada una de las personas o entidades nacionales o extranjeras, de quienes se recibieron ingresos para terceros y los apellidos y nombres o razón social, identificación, dirección y país de residencia o domicilio de cada una de las personas o entidades nacionales o extranjeras del tercero para quien se recibió el ingreso, indicando el valor total de la operación, el valor de los ingresos reintegrados o, transferidos o distribuidos al tercero y valor de la retención en la fuente transferida o distribuida al tercero, conforme con los parámetros establecidos en la Especificaciones Técnicas del Formato 1647 Versión 2, con el concepto 4070. Parágrafo. La información aquí señalada no debe ser suministrada por el beneficiario del ingreso, quien únicamente reportara la información del intermediario a través del cual recibió el ingreso en el Formato 1007 versión 8.

- 32. TITULO VI INFORMACION QUE DEBEN REPORTAR LAS DEMAS ENTIDADES INFORMACION EXOGENA AÑO GRTAVABLE 2.016 RESOLUCIÓN 112 OCTUBRE 29 DE 2.015 Resolución 084 de Diciembre 30 de 2.016

- 33. RESOLUCIÓN 112 OCTUBRE 29 DE 2.015 Resolución 084 de Diciembre 30 de 2.016 INFORMACIÓN EXÓGENA TRIBUTARIA 2016 TITULO VI INFORMACION QUE SE DEBE REPORTAR LAS DEMAS ENTIDADES ANUALMENTE CAPITULO 1 Art. 19 CAMARAS DE COMERCIO. Suministrar por el año gravable 2016, la información de las sociedades cuya creación o liquidación se haya registrado en la respectiva Cámara, según lo dispuesto en el artículo 624 del Estatuto Tributario. Especificación Técnica: Anexos 2015Anexo_9_Formato_1038v6.pdf Anexos 2015Anexo_10_Formato_1039v6.pdf

- 34. RESOLUCIÓN 112 OCTUBRE 29 DE 2.015 Resolución 084 de Diciembre 30 de 2.016 INFORMACIÓN EXÓGENA TRIBUTARIA 2016 TITULO VI INFORMACION QUE SE DEBE REPORTAR LAS DEMAS ENTIDADES ANUALMENTE CAPITULO 2 Art. 20 REGISTRADURIA NACIONAL DEL ESTADO CIVIL. Según lo dispuesto en el Artículo 627 E.T. Cédulas de Ciudadanía correspondientes a personas fallecidas , en el formato 1028 Versión 7. Especificación Técnica: Anexos 2015Anexo_13_Formato_1028v7.pdf

- 35. RESOLUCIÓN 112 OCTUBRE 29 DE 2.015 Resolución 084 de Diciembre 30 de 2.016 INFORMACIÓN EXÓGENA TRIBUTARIA 2016 TITULO VI INFORMACION QUE SE DEBE REPORTAR LAS DEMAS ENTIDADES ANUALMENTE CAPITULO 3 Art. 21 NOTARIOS Según lo dispuesto en el Artículo 629 Y 631-3 DEL E.T. La información Relativa a las operaciones durante el ejercicio de sus funciones , personas o entidades que efectuaron enajenaciones de bienes o derechos durante el año 2.016 en el formato 1032 versión 9. Especificación Técnica: Informacon Exogena AG 2015Anexos 2015Anexo_14_Formato_1032 V9.pdf

- 36. RESOLUCIÓN 112 OCTUBRE 29 DE 2.015 Resolución 084 de Diciembre 30 de 2.016 INFORMACIÓN EXÓGENA TRIBUTARIA 2016 TITULO VI INFORMACION QUE SE DEBE REPORTAR LAS DEMAS ENTIDADES ANUALMENTE CAPITULO 4 Art. 22 EMPRESAS QUE ELABORAN FACTURAS DE VENTA O DOCUMENTO EQUIVALENTE Las personas o Empresas que elaboran facturas de venta o Documentos Equivalentes, deberán informar a cada uno de sus clientes, los trabajos realizados en el año 2.016, independientemente del Patrimonio poseído a 31 de Diciembre de 2.014. Especificación Técnica: Anexos 2015Anexo_15_Formato_1037v7.pdf

- 37. RESOLUCIÓN 112 OCTUBRE 29 DE 2.015 Resolución 084 de Diciembre 30 de 2.016 INFORMACIÓN EXÓGENA TRIBUTARIA 2016 TITULO VI INFORMACION QUE SE DEBE REPORTAR LAS DEMAS ENTIDADES ANUALMENTE CAPITULO 5 Art. 23 GRUPOS EMPRESARIALES La controlante o Matriz de Cada uno de los Grupos Empresariales Inscritos en el Registro Mercantil de la C.C., deberán suministrar información referente a los Estados Financieros Consolidados. Art. 631-1 E.T. Especificación Técnica: Informacon Exogena AG 2015Anexos 2015Anexo_16_Formato_1034v6.pdf Informacon Exogena AG 2015Anexos 2015Anexo_17_Formato_1035v6.pdf Informacon Exogena AG 2015Anexos 2015Anexo_18_Formato_1036v7.pdf

- 38. CAPITULO 6 INFORMACION DEL LITERAL K) del ARTICULO 631 DEL E.T. Art. 27 Información de las Declaraciones Tributarias. (Modificado) Los Sujetos Señalados en los literales a),b) y c) del art. 4 de la Res. 84 /16, de conformidad con lo establecido en el Literal K) del Art,. 631 del E.T. Formato 1011: Rentas Exentas Ingresos No Constitutivos Costos y Deducciones Ingresos por Operaciones Exluídas del IVA Ingresos por Operaciones Exentas del IVA Ingresos por Operaciones con Tarifa de IVA diferencial del 5% Formato 1012: Saldos Cuentas Corrientes y Ahorros. Inversiones Informacon Exogena AG 2015Anexos015Anexo_51_Formato_1011v6.pdf Informacon Exogena AG 2015Anexos 2015Anexo_50_Formato_1012v7.pdf INFORMACION EXOGENA AÑO GRTAVABLE 2.016 RESOLUCIÓN 112 OCTUBRE 29 DE 2.015 Resolución 084 de Diciembre 30 de 2.016

- 39. RESOLUCIÓN 112 OCTUBRE 29 DE 2.015 Resolución 084 de Diciembre 30 de 2.016 INFORMACIÓN EXÓGENA TRIBUTARIA 2016 CAPITULO 7 INFORMACION DEL LITERAL D) y K) ARTICULO 631 DEL E.T. POR TERCERO. Art. 28 Modificado.Los sujetos señalados en los literales a) y b) y c) del artículo 4 y del artículo 17 de la presente Resolución, de conformidad con lo establecido en los literales d) y k) del artículo 631 del Estatuto Tributario, deberán suministrar la información correspondiente a la solicitud de Descuentos Tributarios y de Ingresos no Constitutivos de Renta ni Ganancia Ocasional. • Descuentos Tributarios Solicitados Formato 1004 Versión 7. Literal d) Art. 631. Se adicionan cinco conceptos de Descuentos tributarios. • Ingresos no Constitutivos de Renta y Ganancia Ocasional Formato 2275 Ver. 1 Adiciona Parágrafo: Los Ingresos no constitutivos de Renta ni ganancia Ocasional, se deben reportar según concepto al que correspondan, de acuerdo con lo establecido en el numeral 27.3 del Art. 27 de la Resolución 84 de Dic. 30 de 2.016. Anexos 2016Anexo_14_EspecificacionTecnica_2275v1.pdf

- 40. RESOLUCIÓN 112 OCTUBRE 29 DE 2.015 Resolución 084 de Diciembre 30 de 2.016 INFORMACIÓN EXÓGENA TRIBUTARIA 2016 TITULO VII INFORMACION DEL ARTICULO 631-3 DEL E.T. Capitulo 1 CERTIFICADO DE INGRESOS Y RETENCIONES PARA PERSONAS NATURALES EMPLEADOS AÑO GRAVABLE 2016 ART. 29. (Modificado) INFORMACIÓN DEL CERTIFICADO DE INGRESOS Y RETENCIONES PARA PERSONAS NATURALES EMPLEADOS AÑO GRAVABLE 2016 Conforme con el literal p) del artículo 4 de esta resolución, todas las personas naturales o jurídicas o entidades que efectúen pagos a las personas naturales clasificadas en la categoría de empleados, deberán reportar la información de cada uno de los empleados de conformidad con lo establecido en el Certificado de Ingresos y Retenciones para Personas Naturales Empleados para el Año Gravable 2016 (Formato 220 DIAN), conforme con los parámetros establecidos en la Especificaciones Técnicas del Formato 2276 versión 1. Fija Procedimiento cuando se expide más de un Certificado a Persona Natural. • Anexos 2016Anexo_6_EspecificacionTecnica_2276v1.pdf

- 41. RESOLUCIÓN 112 OCTUBRE 29 DE 2.015 Resolución 084 de Diciembre 30 de 2.016 INFORMACIÓN EXÓGENA TRIBUTARIA 2016 TITULO VII INFORMACION DEL ARTICULO 631-3 DEL E.T. CAPITULO 3 EMPLEADORES QUE OCUPEN TRABAJADORAS MUJERES VÍCTIMAS DE LA VIOLENCIA COMPROBADA.. Art. 30 Adiciona Parágrafo Transitorio De conformidad con el Artículo 7 del Decreto 2733 de 2012, por el cual se reglamente el artículo 23 de la Ley 1257 de 2008, los empleadores que ocupen trabajadoras mujeres víctimas de la violencia comprobada deberán reportar la siguiente información, conforme con los parámetros establecidos en el Formato 2280 Versión 1 Parágrafo Transitorio: La Información Correspondiente al reporte de los empleadores que ocupen mujeres victimas de la Violencia comprobada, deberán presentarse por los años gravables 2.013 y 2.014, de acuerdo con las especificaciones técnicas establecidas en el formato 2280 V. 1. • Anexos 2016Anexo_7_EspecificacionTecnica_2280v1.pdf

- 42. RESOLUCIÓN 112 OCTUBRE 29 DE 2.015 Resolución 084 de Diciembre 30 de 2.016 INFORMACIÓN EXÓGENA TRIBUTARIA 2016 TITULO VII INFORMACION DEL ARTICULO 631-3 DEL E.T. CAPITULO 4 INFORMACION POR LA COMPRA DE BONOS ELECTRONICOS O DE PAPEL DE SERVICIO, CHEQUES TARJETAS , VALES PARA BENEFICIO DE LOS TRABAJADORES. Art. 31 Las personas naturales y asimiladas o jurídicas y asimiladas, que hayan adquirido bonos electrónicos o de papel de servicio, cheques, tarjetas, vales, etc., para beneficio de sus trabajadores (personas naturales calificadas en la categoría de empleados), deberán informar anualmente, según lo dispuesto en el artículo 631- 3 del Estatuto Tributario, conforme con los parámetros establecidos en la Especificaciones Técnicas del Formato 2278 versión 1 • Anexos 2016Anexo_8_EspecificacionTecnica_2278v1.pdf

- 43. RESOLUCIÓN 112 OCTUBRE 29 DE 2.015 Resolución 084 de Diciembre 30 de 2.016 INFORMACIÓN EXÓGENA TRIBUTARIA 2016 TITULO VII INFORMACION DEL ARTICULO 631-3 DEL E.T. CAPITULO 2 IMPUESTO PREDIAL UNIFICADO, IMPUESTO UNIFICADO DE VEHICULOS, IMPUESTO DE INDUSTRIA, COMERCIO Y TABLEROS. Art. 32 Se modifican numerales 32.1 con tres nuevos parágrafos, 32.2 con tres parágrafos y 32.3 con dos parágrafos. Los Alcaldes y Gobernadores de cada municipio, distrito o Gobernación están obligados a suministrar la información de conformidad con el Artículo 631-3 del E.T. En relación a: • Impuesto Predial Unificado Formato 1476 Versión 9 • Impuesto Unificado de Vehículo Formato 1480 Versión 9 • Información de Impuesto de Industria y Comercio Formato 1481 V. 9 • Especificaciones Técnicas: • Anexos 2016Anexo_9_EspecificacionTecnica_1476v9.pdf • Anexos 2016Anexo_10_EspecificacionTecnica_1480v9.pdf • Anexos 2016Anexo_11_EspecificacionTecnica_1481v9.pdf

- 44. RESOLUCIÓN 112 OCTUBRE 29 DE 2.015 Resolución 084 de Diciembre 30 de 2.016 INFORMACIÓN EXÓGENA TRIBUTARIA 2016 TITULO VII INFORMACION DEL ARTICULO 631-3 DEL E.T. CAPITULO 5 TODAS LAS ENTIDADES PUBLICAS Art. 33 Modificado. Todas las Entidades Públicas obligadas a reportar información de conformidad con el Literal t) del art. 3 de la Resol 220/2014, deberán informar lo correspondiente al Código Único Institucional (CUIN), asignado por la Contaduría general de la Nación conforme con los parámetros establecidos en el Formato 2279 Versión 1. Se Incluye a partir del 2.016 Nombre de la Entidad Contable Pública. • Especificaciones Técnicas: • Anexos 2016Anexo_15_EspecificacionTecnica_2279v1.pdf

- 45. TITULO VII PLAZOS PARA ENTREGAR LA INFORMACION INFORMACION EXOGENA AÑO GRTAVABLE 2.016 RESOLUCIÓN 112 OCTUBRE 29 DE 2.015 Resolución 084 de Diciembre 30 de 2.016

- 46. RESOLUCIÓN 112 OCTUBRE 29 DE 2.015 Resolución 084 de Diciembre 30 de 2.016 INFORMACIÓN EXÓGENA TRIBUTARIA 2016 TITULO VII PLAZOS PARA ENTREGAR LA INFORMACION CAPITULO 1 INFORMACION MENSUAL Art. 34 Entidades Públicas o Privadas que celebren convenios de cooperación y asistencia técnica. Último día hábil del mes siguiente al período objeto del reporte. CAPITULO 2 INFORMACION ANUAL Art. 35 Registraduría Nal. Estado Civil Primer Día Hábil del Mes de Marzo 2017. Art. 36 Grupos Empresariales: Ultimo día hábil del mes de Junio 2.017. Art. 37 Plazos para suministrar la información anual y anualmente con corte mensual.

- 47. RESOLUCIÓN 112 OCTUBRE 29 DE 2.015 Resolución 084 de Diciembre 30 de 2.016 INFORMACIÓN EXÓGENA TRIBUTARIA 2016 GRANDES CONTRIBUYENTES •ÚLTIMO DÍGITO FECHA •4 28 de Marzo de 2017 •5 29 de Marzo de 2017 •6 30 de Marzo de 2017 •7 31 de Marzo de 2017 •8 03 de Abril de 2017 •9 04 de Abril de 2017 •0 05 de Abril de 2017 •1 06 de Abril de 2017 •2 07 de Abril de 2017 •3 10 de Abril de 2017

- 48. RESOLUCIÓN 112 OCTUBRE 29 DE 2.015 INFORMACIÓN EXÓGENA TRIBUTARIA 2016 PERSONAS JURÍDICAS Y NATURALES •ÚLTIMOS DÍGITOS FECHA •31 a 35 18 de Abril de 2017 •36 a 40 19 de Abril de 2017 •41 a 45 20 de Abril de 2017 •46 a 50 21 de Abril de 2017 •51 a 55 24 de Abril de 2017 •56 a 60 25 de Abril de 2017 •61 a 65 26 de Abril de 2017 •66 a 70 27 de Abril de 2017 •71 a 75 28 de Abril de 2017 •76 a 80 02 de Mayo de 2017

- 49. RESOLUCIÓN 112 OCTUBRE 29 DE 2.015 INFORMACIÓN EXÓGENA TRIBUTARIA 2016 PERSONAS JURÍDICAS Y NATURALES •ÚLTIMOS DÍGITOS FECHA •81 a 85 03 de Mayo de 2017 •86 a 90 04 de Mayo de 2017 •91 a 95 05 de Mayo de 2017 •96 a 00 08 de Mayo de 2017 •01 a 05 09 de Mayo de 2017 •06 a 10 10 de Mayo de 2017 •11 a 15 11 de Mayo de 2017 •16 a 20 12 de Mayo de 2017 •21 a 25 15 de Mayo de 2017 •26 a 30 16 de Mayo de 2017

- 50. TITULO X Artículo 39. SANCIONES Art.289 de la ley 1819 de 29 Dic. De 2.016 Modifica el Artículo 651 del E.T. INFORMACION EXOGENA AÑO GRTAVABLE 2.016

- 51. REGIMEN SANCIONATORIO Art.289 de la ley 1819 de 29 Dic. De 2.016 Modifica el Artículo 651 del E.T. ARTICULO 651. SANCIÓN POR NO ENVIAR INFORMACIÓN O ENVIARLA CON ERRORES. Las personas y Entidades obligadas a suministrar información tributaria así como aquellas a quienes se les haya solicitado informaciones o pruebas, que no la suministren, que no la suministren dentro del plazo establecido para ello o cuyo contenido presente errores o no corresponda a lo solicitado, incurrirán en la siguiente sanción: 1. Una multa que no supere quince mil (15.000) UVT, la cual será fijada teniendo en cuenta los siguientes criterios: a) El cinco por ciento (5%) de las sumas respecto de las cuales no se suministró la información exigida. b) El cuatro por ciento (4%) de las sumas respecto de las cuales se suministró en forma errónea. c) El tres por ciento (3%) de las sumas respecto de las cuales se suministró de forma extemporánea.

- 52. REGIMEN SANCIONATORIO Art.289 de la ley 1819 de 29 Dic. De 2.016 Modifica el Artículo 651 del E.T. d) Cuando no sea posible establecer la base para tasarla o la información no tuviere cuantía, del medio por ciento (0.5%) de los ingresos netos. Si no existieren ingresos, del medio por ciento (0.5%) del patrimonio bruto del contribuyente o declarante, correspondiente al año inmediatamente anterior o última declaración del impuesto sobre la renta o de ingresos y patrimonio. 2. El desconocimiento de los costos, rentas exentas, deducciones, descuentos, pasivos, impuestos descontables y retenciones, según el caso, cuando la información requerida se refiera a estos conceptos y de acuerdo con las normas vigentes, deba conservarse y mantenerse a disposición de la Administración Tributaria. Cuando la sanción se imponga mediante resolución independiente, previamente se dará traslado de cargos a la persona o entidad sancionada, quien tendrá un término de un (1) mes para responder.

- 53. REGIMEN SANCIONATORIO Art.289 de la ley 1819 de 29 Dic. De 2.016 Modifica el Artículo 651 del E.T La sanción a que se refiere el presente artículo se reducirá al cincuenta por ciento (50%) de la suma determinada según lo previsto en el literal a), si la omisión es subsanada antes de que se notifique la imposición de la sanción; o al setenta por ciento (70%) de tal suma, si la omisión es subsanada dentro de los dos (2) meses siguientes a la fecha en que se notifique la sanción. Para tal efecto, en uno y otro caso, se deberá presentar ante la oficina que está conociendo de la investigación, un memorial de aceptación de la sanción reducida en el cual se acredite que la omisión fue subsanada, así como el pago o acuerdo de pago de la misma. En todo caso, si el contribuyente subsana la omisión con anterioridad a la notificación de la liquidación de revisión, no habrá lugar a aplicar la sanción de que trata el literal b). Una vez notificada la liquidación sólo serán aceptados los factores citados en el literal b) que sean probados plenamente.

- 54. REGIMEN SANCIONATORIO Art.289 de la ley 1819 de 29 Dic. De 2.016 Modifica el Artículo 651 del E.T PARÁGRAFO. El obligado a informar podrá subsanar de manera voluntaria las faltas de que trata el presente articulo, antes de que la Administración Tributaria profiera pliego de cargos, en cuyo caso deberá liquidar y pagar la sanción correspondiente de que trata el literal a) del presente artículo reducida al veinte por ciento (20%). Las correcciones que se realicen a la información tributaria antes del vencimiento del plazo para su presentación no serán objeto de sanción. UVT 2016 29.753. Máxima sanción $446.295.000 UVT 2017 31.859. Máxima Sanción $477.885.000